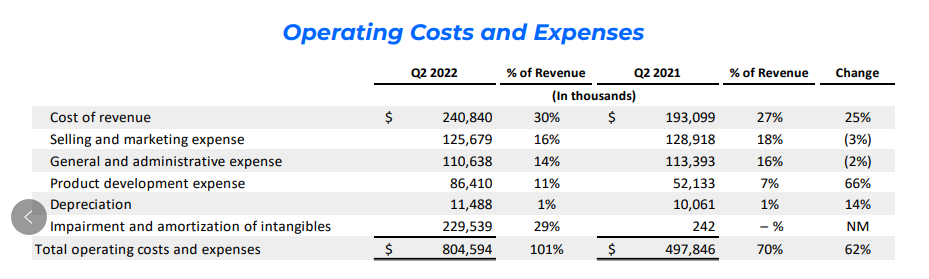

美国时间 8 月 2 日,Match Group 公布了 2022 年第二季度财报。财报显示,第二季度 Match 集团营业收入为 7.95 亿美元,付费会员数量 1640 万,以上数字虽略低于华尔街分析师的预期,但也分别实现了 12% 和 10% 的同比增长;值得关注的是,Match 集团第二季度净亏损高达 3240 万美元,对比去年同期 1.4 亿美元的净利润,利润大幅跳水。

文/尾巴

是什么吃掉了 Match Group 的利润?

下降的成本来自营销和行政管理成本,分别下降了 3% 和 2%。抛开直接成本(主营业务成本)来看,主要的上升出现在了产品研发和无形资产减值损失和摊销这 2 个部分,前者上涨了 66%,后者去年占收入比例为 nothing,今年占了收入的 29%。

进一步详细看财报,这笔突然多出来的 2.295 亿美金,主要是 Match 对之前收购的韩国厂商 Hyperconnect 的 2 款产品的减值和摊销,因为收来主要是用来参与主营业务经营的,所以摊销到了运营成本里,而财报表示,之所以这么高,是因为对「Azar」和「Hakuna」等社交产品的业务前景看低,计提了 2.17 亿美元的减值。也就是现阶段认定,这笔买卖是亏的。而另一项主要的成本上升,则在于产品研发。无论是收购、还是研发,这 2 项 Match Group 在不断投入的地方,都是在保障自身产品的可持续吸引力。

而雪上加霜的是,Match 对于第三季度的业绩展望同样不乐观。Match 预计第三季度将实现 7.9 至 8 亿美元的营业收入,远低于 8.836 亿美元的华尔街分析师预期。这也导致,Match 集团股价在美股盘后交易时段暴跌超 20%。

玩不转的新业务?

在看到财报之后,笔者去三方数据平台看了下「Azar」过去半年的数据,确实不好看。基本上,下载、收入、活跃用户 3 个指标都环比下降。笔者也借着机会,观察了 10 来款视频交友产品,说实话,收入下降的 App 占多数,在一定程度上可以说是整体下降的一个趋势,甚至有的 App 活跃用户数涨了,但收入降低,这也体现了用户在支出上的计划的相关问题。但不得不看到的是,也有少数产品在逆势增长,例如里面特别显眼的「OmeTV」。

因此,这一次投资者的不看好,与 Match Group 作为一家以滑动匹配为核心产品形式的约会交友集团,进行新业务尝试的暂时性退败有一定的关联。

从版本更新历史记录里,可以看到,在 2021 年收购之后,第一次重大更新是在「Azar」里面加入了 AR Avatar,设想是减轻用户面对面的社交压力。第二次,则是加入了直播功能。然后就是有点像两者的结合,Avatar 开播。

从最初的 1v1 视频交友,「Azar」满足的是用户的特定需求,到现在加入虚拟形象和直播,其实基本上是更改了产品定位的。服务的也是不同用户的不同需求,起码在有限的观察标的里面,数据在上涨的 App,是定位比较清晰的。

Match Group 收购后曾表示过「Azar」承担了公司的元宇宙设想,但 1v1 的视频交互和元宇宙元素相去甚远,虚拟形象的加入也其实没有办法让「Azar」离元宇宙更近一些。相较之下,Hyperconnect 在 2021 年年底在韩国与多家大学联合测试的 VR 社交,未来可能以独立 App 的形式出现,虽然也很远,但起码更合理一些。

而回到财报,2 个成本主要上升的地方除了这一笔收购交易之外,主要出现在了产品研发上。这也表明集团在加大投入跟上趋势、以及构建自身的核心壁垒。

守不住的核心?

财报显示,第二季度 Match Group 的研发支出相较去年同期增长了 51%,这部分的资金则主要用在了「Tinder」、「Hinge」两款头部产品的研发上。

但即便如此,在这份财报中,我们还是看到了「Tinder」的颓势。

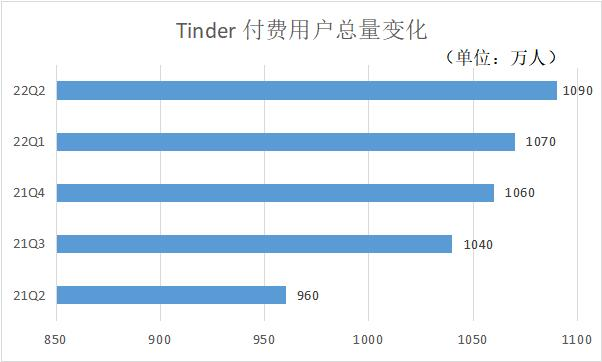

财报中单独拎出了「Tinder」的付费用户数据,数据显示,第二季度「Tinder」付费用户总数同比增长了 14%,总数来到 1090 万人。这个数字乍看还不错,但是当我们拉长时间轴,就会发现,即使是在加大研发投入的情况下,「Tinder」付费用户的增长也稍显乏力。

Tinder 付费用户总量变化 | 数据来源:Match 财报此外,“顶流”「Tinder」也面临着增长触顶的现状,这就造成了「Tinder」只能从存量里面挖付费用户的尴尬处境。

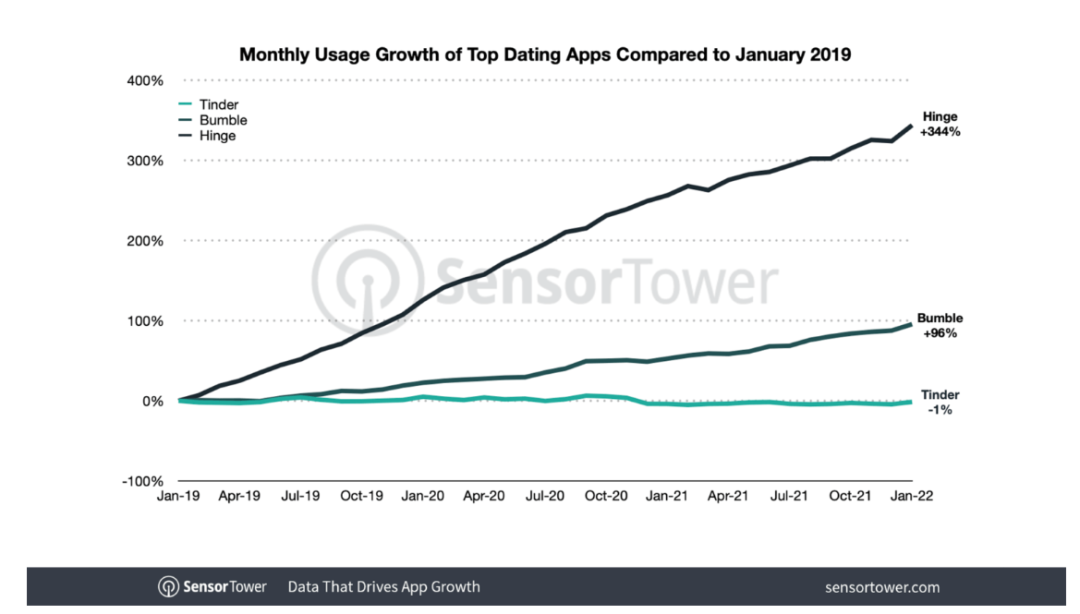

(对比 2019 年 1 月)| 图源:Sensor Tower根据 Sensor Tower 的数据显示,在 2022 年 1 月,「Hinge」、「Bumble」的月活用户总数相比 2019 年 1 月分别增长了 344% 和 96%。相比之下,「Tinder」的用户增长则趋于稳定,其月活用户数量相比 2019 年同期甚至下降了 1%。虽然「Hinge」早已被 Match 收入麾下,但是“后浪”来势汹汹也不得不让「Tinder」有所忌惮。

而在现有的这群用户身上,「Tinder」还能挖出多少钱来,也打一个问号。

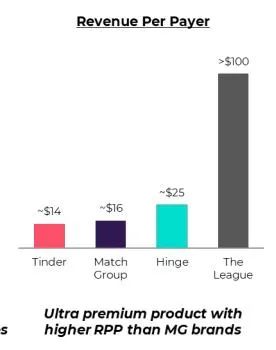

可以看到在集团旗下的众多产品中,仅列出的 4 款 App 里,「Tinder」已经是的 RPP(付费用户人均贡献收入)已经是最低的了,而且,相较于其他所有 App 的整体 RPP 有10%增长的情况下,「Tinder」的 RPP 却下降了 1%。

付费用户艰难增长、MAU 不涨、付费用户人均贡献收入进入下降通道,相较于由盈转亏,集团顶流的颓势,可能才是股价应声大跌的根本原因。

结语

作为交友 App 中滑动匹配机制的集大成者,「Tinder」在让交友变得轻松易得的同时,也牺牲了部分用户的体验。在海外,不少用户在讨论,Dating App 过于娱乐化的产品形式,正在消耗用户的满意度。而也有外媒报道,一些美国用户正在对左右滑动的交友 App 失去耐心,转而回到了说媒服务(参阅白鲸出海此前文章《厌倦了滑动屏幕的美国用户,想要回归“说媒”交友服务?》)。在某种程度上虽然是一种“倒退”,但也确实体现了用户对于类「Tinder」产品体验的不满。

而无论是做严肃交友的「Hinge」或是主打女性友好的「Bumble」,跑出来的背后原因也正是因为他们瞄准了「Tinder」忽视了的这部分用户需求。

Match Group 本身其实也意识到了相应的问题,在提升用户满意度上动作频频。上月,Match 前脚收购了“精英约会”App「The League」,后脚又宣布在继「Tinder」后,将背景调查功能继续扩展至旗下的「Match 」、「 Stir」两款产品中。可以看到,Match 还在积极求变。

守不住自己的核心业务,是一个夸张的说法,毕竟财大气粗的 Match Group 在赛道上的领先优势并不是一星半点。但顶流颓势造成的格局松动,也许暗示了市场即将进入一个新的周期。