佣金成重要盈利点?Shopee财报炸场,再任母公司增收“功臣”!

3390

3390编辑|丰丰

投稿爆料/转载添加 | DNY123-08

Shopee全年财报出炉,股价大波动?

直面竞争,Shopee增收又增投;

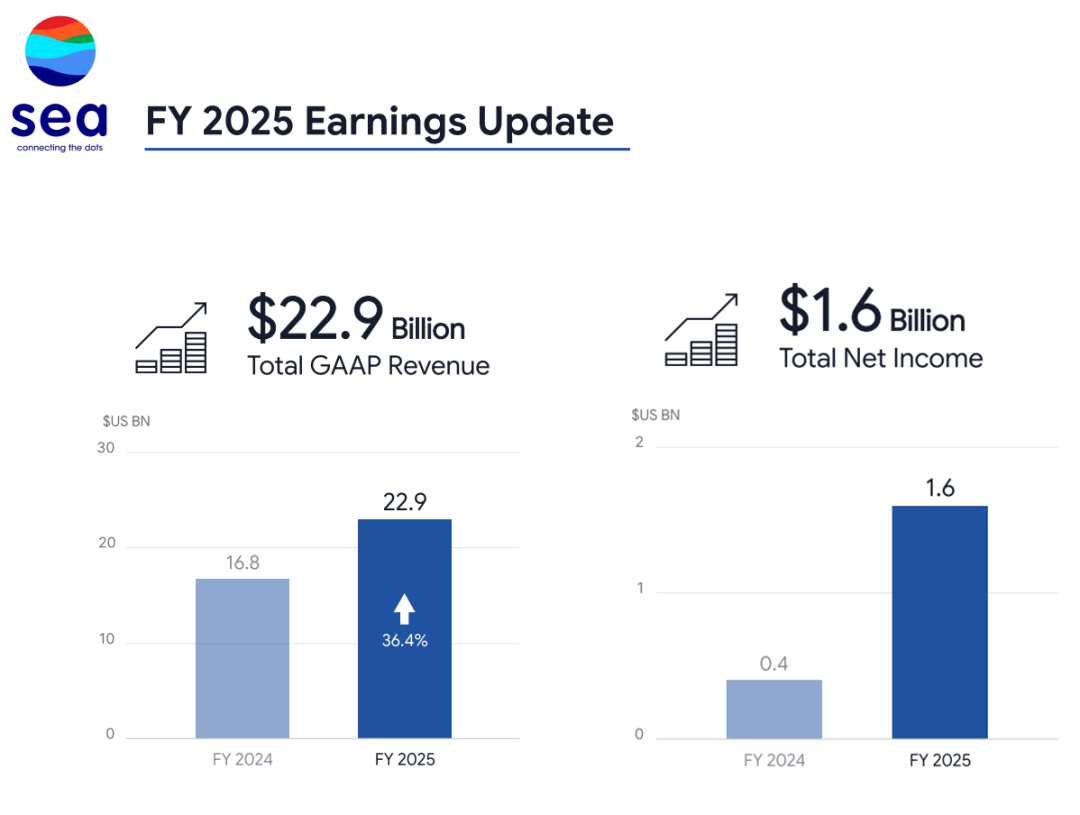

本周,有“东南亚小腾讯”之称的Sea正式发布2025年第四季度及全年财报,向业界晒出了一份营收与利润双爆发的成绩单。

公司全年创下近230亿美元营收,同比增长36%;增收的同时盈利能力也实现跨越式增长,全年净利润达到16亿美元,调整后EBITDA达到34亿美元,分别同比暴涨260%和75%。

此次高质量盈利的背后,Shopee可谓功不可没。

Shopee晒出2025全年财报

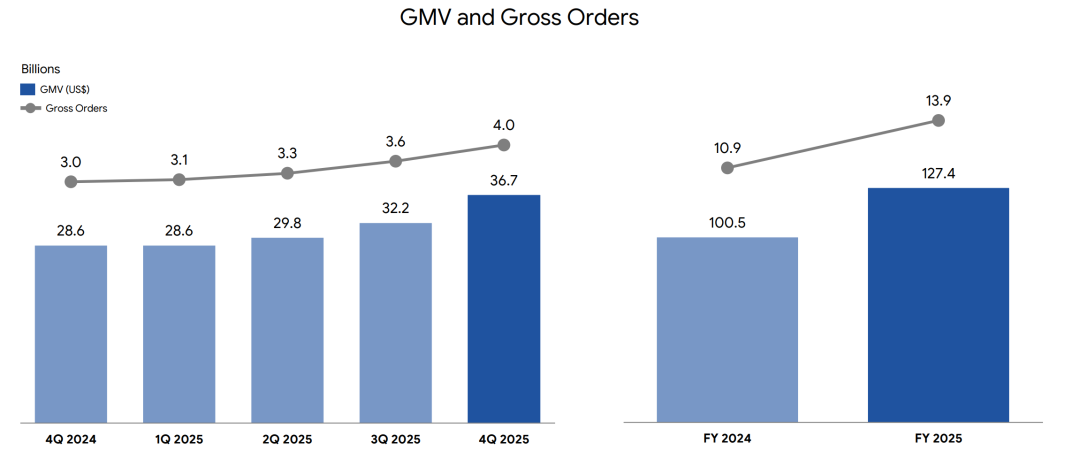

Sea财报显示,Shopee在2025年第四季度再创历史新高,总订单量达 40 亿单,同比增长30.5%;商品交易总额(GMV)达 367 亿美元,同比增长28.6%,证明了Shopee在东南亚电商市场的用户活跃度与交易规模持续扩张。

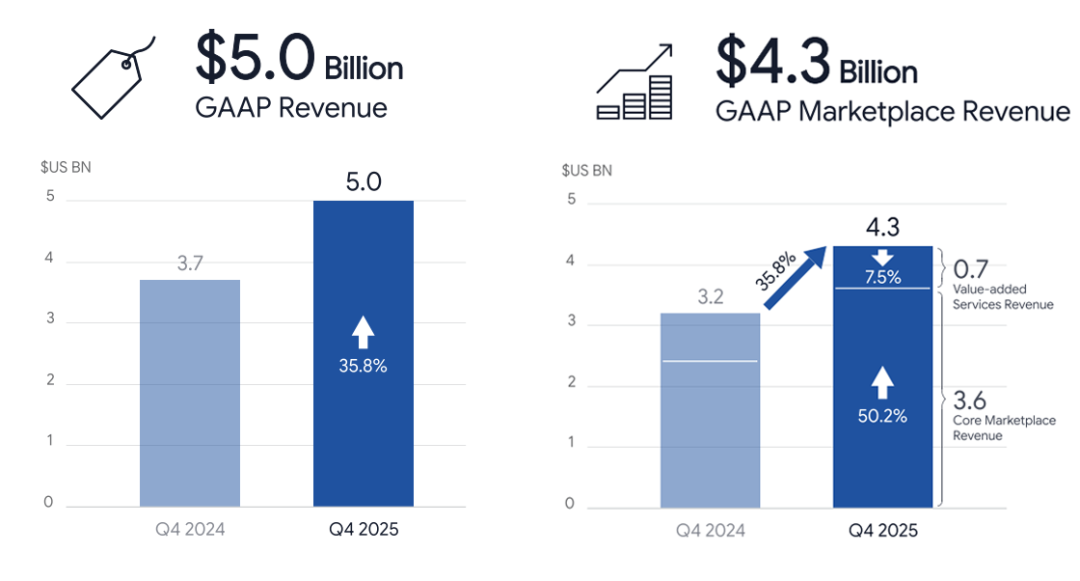

💰在财务收入的表现上,GAAP 营收为 50 亿美元,同比增长35.8%。

💰交易手续费、广告业务成为重要盈利点,核心市场收入达36亿美元,同比大涨50.2%。

💰由于物流补贴冲减,增值服务版块的收入同比下降7.5%,达7.35 亿美元。

这一强劲表现也贯穿了Shopee2025全年业绩:

💰总订单量:达 139 亿单,同比增长27.2%。

💰商品交易总额(GMV):为 1274 亿美元,同比增长26.8%。

💰GAAP 营收:为 166 亿美元,同比增长33.4%。

可以看出,全年超百亿的订单量与千亿级的 GMV,进一步巩固了 Shopee 在东南亚及拉美等新兴市场的电商龙头地位。

Sea 集团董事长兼CEO李小冬在电话会议中表示:“这种全面强劲的增长健康且可持续,得益于我们服务用户规模的不断扩大。2025 年,Shopee服务约4亿活跃买家和2000万卖家……”

而Shopee的营收增速>GMV 增速,说明平台在广告、交易手续费等商业化手段上的成功,实现了 “量价齐升”。全年财报中还表明,调整后 EBITDA 从 2024 年的 1.558 亿美元暴涨至2025年的 8.806 亿美元,意味着Shopee 的商业模式已具备极强的盈利能力。

亮眼的成绩却未能阻挡资本市场用脚投票。受每股收益不及市场预期的影响,母公司 Sea Limited(冬海集团 SE)在财报公布后股价出现波动,盘前交易中下跌 15.41%,股价来到 88 美元 / 股。

不过,资本市场的短期波动,终将让位于企业的长期成长。2025年,正是Shopee战略投入最密集的一年——从变现效率的提升到物流履约的深耕,平台的护城河越挖越深,这些投入最终会在未来的业绩中得到兑现。

本次财报中,几项关键指标直观体现了Shopee一年来的战略方向落地与执行。

①持续提升的佣金率体现平台盈利能力

2025年平台整体佣金继续走高。第四季度Shopee整体平台变现率为12%,同比走高0.7pct;包含交易手续费、广告收入在内的佣金性变现率显著提升1.4pct。

财报中还特别强调平台广告收入的贡献。2025年第四季度,Shopee广告收入同比增长超 70%,广告变现率同比提升超 80 个基点;同时广告付费卖家数量同比增长超 20%,卖家平均广告支出同比增幅达 45% 以上。

去年东南亚多个站点卖家便发现,Shopee广告预算最低限额出现集中调整。印尼站由5000印尼盾提高至 25000 印尼盾;菲律宾站卖家则被提示最低预算不得低于1000菲律宾比索;马来西亚站手动模式最低出价上调至RM 0.14,相当于直接翻了2倍。

在买家端,平台的创收能力也有了突破。Shopee VIP 会员计划订阅用户数突破 700 万,部分市场VIP会员在第四季度的贡献已超过总GMV的15%。

②物流投入再加码,护城河效应显现

商业化能力的持续提升为平台基建的投入提供了资金基础。

财报显示,2025年Shopee服务成本达 95 亿美元,占集团总服务成本的 90% 以上,同比增长 32.6%。这一增长主要源于订单量扩张带来的物流成本攀升,并且也与Shopee将本地化履约确立为2025年核心战略方向密切相关。

而高投入在覆盖广度、配送效率及成本控制方面也带来了显著的成效。

📦SPX Express目前日均处理包裹量已超3000万件,展现出规模化优势;

📦 2025年第四季度,印尼使用经济型配送服务的订单量同比增长超过一倍;

📦 中国台湾市场,超2800个自提点构筑起竞争对手难以复制的履约体系。

物流基建的深耕同时还代表着东南亚电商的物流军备竞赛已进入白热化阶段。尽管 Shopee 仍是东南亚地区 GMV 龙头,但据 Momentum Works 数据显示,TikTok Shop 在东南亚的包裹量已逐步缩小与 Shopee 的差距。

一边是Shopee相继在印尼、菲律宾站点终止与极兔快递的合作,将标准配送、经济配送逐步收归自营体系。而另一边,随着TikTok Shop 加速闭环建设、通过与极兔等第三方物流合作加码配送体验,内容电商与货架电商的边界正持续模糊。

③ 卡位社交电商,迎战TikTok Shop

在挖深供应链护城河的同时,Shopee 也在营销端摆下棋局,直面TikTok Shop凭借内容流量撕开的口子。

据零售洞察公司 Cube Asia 调查显示,印尼、泰国、菲律宾的消费者在TikTok Shop上的支出增加,直接导致他们在 Shopee 的支出减少 51%,Lazada 减少 45%,线下购物减少 38%。

发力内容营销布局刻不容缓。2025您平台与 YouTube 拓展东南亚联盟计划覆盖范围,又与 Meta 推出简化版联盟营销系统。其中,第四季度由YouTube导流带来的订单量同比增长超三倍;而自与 Meta 的合作启动后,截至 2025 年底,已有超300万联盟营销人员完成了Shopee与Facebook账户的关联。

2025年Shopee在佣金、物流、内容上的每一步落子,其实都指向同一个方向——从追求规模增长转向构建系统性竞争力。三场硬仗同时开打,换来的是营收与GMV的双增,以及不可避免的当期盈利压力。

2026 年,随着各项投入逐步进入兑现期,Shopee 能否达成既定目标,实现年度 GMV 25% 的增长,且全年盈利能力不低于2025年水平,才是真正的关键看点。