无票申报补税百万?电商个体户税率大变,4招免稽查

5281

5281编辑|丰丰

投稿爆料/转载添加 | DNY123-08

成本票缺失成个体户卖家报税难题;

缺票、税负痛点一一破解;

10月,被不少跨境电商老板称为“电商交税时代”的启幕。

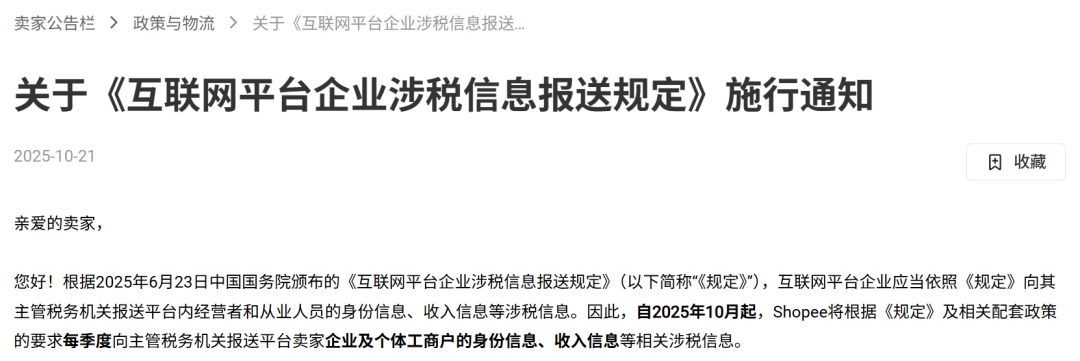

作为跨境电商平台的重要参与者,近日,Shopee 依据中国国务院颁布的《互联网平台企业涉税信息报送规定》(以下简称《规定》)再次更新国内税务申报的公告,提醒卖家平台将按季度报送平台内企业及个体工商户卖家的涉税信息。

小编注意到,其中 Shopee 特别指出平台只负责申报信息,卖家需要自行申报包含企业所得税、增值税、个人所得税等税费在内的应纳税额,并且中小微企业和低收入从业人员因可享受税收优惠,其税负也不会变化。

然而,对于诸多中小卖家,尤其是个体工商户而言,难点又何曾只在税负呢……

围剿个体店逃税卖家

现阶段,《规定》正与“金税四期”工程形成数据层面的全面对接。

在《规定》的政策约束下,税务部门直接与电商平台达成税务信息共享,精准掌握商家的各类收支明细。而金税四期是国家税务总局推进的金税工程计划,通过整合税务、银行、社保、工商等多部门数据,实现对企业及个人税务信息的全链条监控。

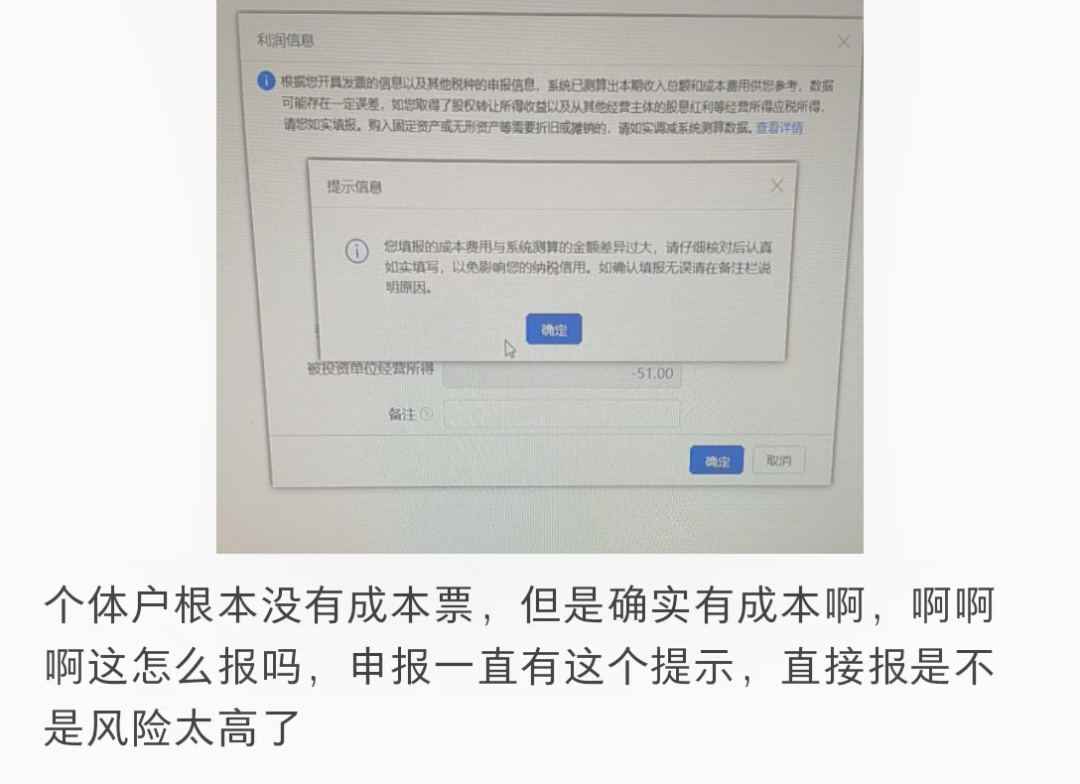

两道监管闸门严丝合缝,不仅能对历史偷逃税等行为“秋后算账”,还能实时动态监控卖家流水,将隐性违规操作扼杀在摇篮里。然而,税务大考当前,一个颇为现实的困境正在许多个体户卖家身上显现——“成本票缺失”。

众所周知,个体工商户的优势便是规模小、经营模式灵活,但也正因如此,卖家的财税管理方面通常比较薄弱。

图源:小红书

👉 外因

由于经营规模有限,卖家们的采购对象通常是不具备开票能力的“小作坊”、个体批发商,或是为降低自身税负不愿开具发票的供应商,这就导致卖家采购时难以获取合规成本票。

👉 内因

此外,部分个体户卖家财务管理意识薄弱,为简化流程或降低交易成本,偏好现金、个人账户转账等方式结算,甚至出现将家庭消费与经营支出混用的情况,这类交易缺乏规范的财务流转凭证显然无法作为合规成本凭证。

票据缺失会导致卖家难以准确核算成本,进而造成利润虚高;同时,因成本凭证不完整,卖家无法满足税收优惠政策的申请条件,最终税负明显增加。若长期零成本申报或为回填成本突然造成亏损,税务机关可能会要求卖家解释成本结果,若无法提供有效证明资料,就可能面临税务稽查的风险。

根据国家税务总局公布的数据,截至10月15日,已有 6654 家境内外平台完成基本信息报送,包括Shopee、TikTok Shop、Lazada、Temu、亚马逊等跨境主流电商平台均已完成备案,并有超过 4100 家平台已报送平台内经营者和从业人员涉税信息,占应报送平台总数的比例超过六成。

随着平台涉税信息报备工作全面完成,卖家的经营数据、收入流水等涉税信息更加公开透明,以往隐匿收入的操作空间被大幅压缩。

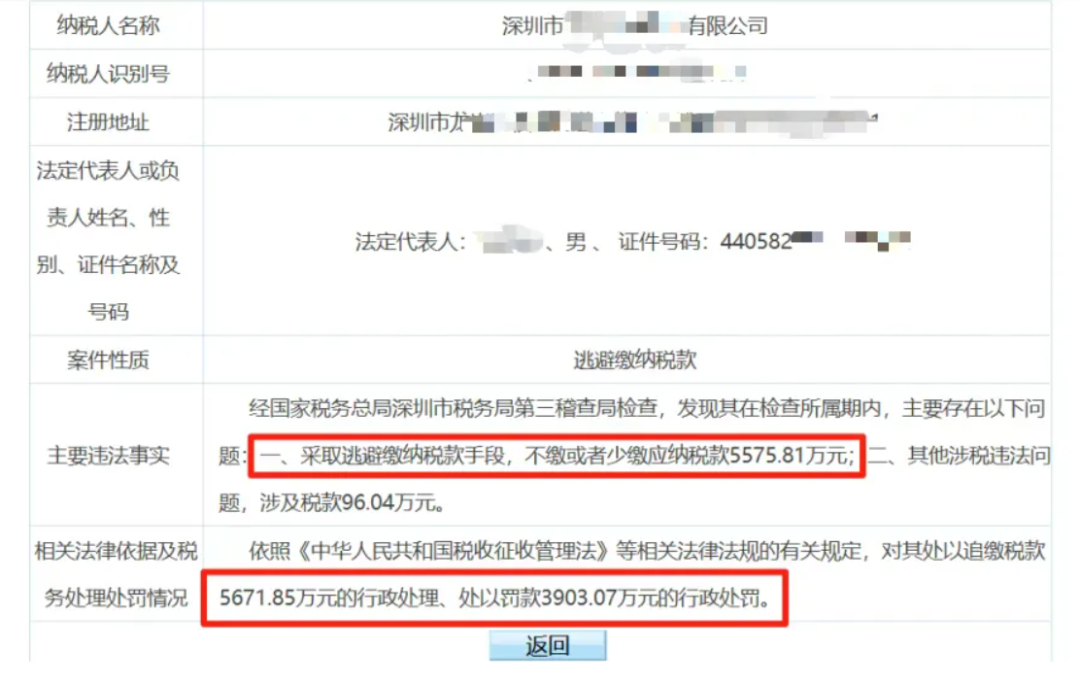

近期,深圳税务稽查组通过金税四期,发现某亿级大卖通过个人账户收款、隐瞒真实收入等手段偷逃税款,经对比商家后台数据和平台实际报送数据,该大卖便仅在一个季度内便隐匿了超千万元收入,还存在虚增 3500 万元采购成本的违规行为。同时为了规避税负,该大卖还通过 15 个个人账户循环接收货款。

最终,税务部门依法对其作出处理决定,要求其追缴税款 5671.85 万元、缴纳罚款 3903.07 万元,两项金额合计超 9500 万元。

显然,商家的“小聪明”最终躲不过大数据时代的“顺藤摸瓜”,并且这还不是孤例。据广东省税务局披露,佛山某服饰店(个体工商户)通过抖音平台对外销售,在算法排查下,发现该店一年期间隐匿超1.2亿元的不含税销售收入,且未开票、未申报纳税,最终除被追讨回应缴税款之外,该店铺还被依法处以 229 万元罚款。

如此看来,个体店卖家俨然陷入了税务合规的两难境地:若为降低税负采取投机取巧的违规操作,难免面临法律追责的风险;可若是被动承受高税负,又缺乏有效的应对路径,难道真的没有破解之法吗?

图源:小红书

针对个体户卖家的税务痛点,具体的破解方案核心围绕“依法登记、申报纳税、重塑采购链条以及充分利用税收优惠”这四项举措。

首先,卖家需明确自身适用的征税方式。

个体工商户的征税方式一般分为定期定额以及查账征收,需要主动向当地税务部门咨询确认。

👉 定期定额(又称核定征收):

适用于生产经营规模小、达不到相关规定设置账簿标准的个体工商户,各地税务机关依法确定纳税人在一定时期内的应纳税额,商家不需自行申报。

👉 查账征收:

纳税人依据账簿记载,自行计算申报缴纳税款,不符合定期定额标准,或符合标准但不选择定期定额征收方式的纳税人,适用查账征收。

过去,定期定额的征税方式税率低、操作简单,但因征税精准度不足,易造成税负不公。近年来,各地税务局开始逐步要求个体户改为查账征收,且必须规范记账、留存发票!

其次,完成基础合规动作。

根据《个体工商户管理规定》,电商个体户需向住所所在地登记机关申请注册。同时,《中华人民共和国税收征收管理法》规定,个体工商户即便当期无经营收入或收入微薄,也须如实办理纳税申报手续,不得擅自不报、漏报。

再次,重塑采购链解决“没票”问题。

卖家在更换供应商时应优先选择具有开票资质的,例如1688找带“诚企”标志的厂家,就支持一键开票;

将零散的进货集中至一家固定供应商,月结开票,可以有效解决因交易频次高、单笔金额小而难以获取合规成本票的问题;

注册大额核定或双免核定类型的个体户,统一向无开票资质的供应商采买商品,再向主体公司开具合规发票用于成本入账;

而对于历史遗留的成本票缺失问题,买家需据实申报,同时在填报说明中详细注明“此前因采用核定征收方式,习惯以收据作为支出凭证,目前已启动合规整改,后续将全面规范采购票据的获取流程”,以此向税务部门说明情况,降低违规风险。

当然,历史遗留问题较多、整改难度大的个体户则要考虑注销后重新注册。但需注意的是,注销前必须完成清税流程,确保无欠税、违规记录等问题,且各地注销与注册的具体流程存在差异,需提前咨询当地税务部门与市场监管部门。

最后,用好税务优惠政策。

👉 双免:

月度开票<10 万、年度开票<120 万且开普票,增值税、附加税、个人所得税全免,综合税率 0;

若额度超规,可能改查账征收,按 5 - 35% 税率缴纳所得税;

👉 小规模核定(拆分业务):

增值税 1%,附加税为增值税的 6%,个人所得税 0.25 - 0.7%(或 0.15 - 0.5%),综合税率 1.4 - 1.8%;

👉 增值税:

月销售额<10 万(季度销售额<30 万),普票免增值税,专票按 1% 征税;

年销售额>120 万且<500 万,普票和专票全额按 1% 征税(仅适用于原本增值税征收率为 3% 的项目)。

从基础的登记申报到复杂的成本票管理,个体工商户的税务合规之路虽有挑战,但并非无章可循。关键是摒弃投机取巧的想法,落实税务合规。而随着税收征管体系的不断完善,合规不仅是规避风险的必然要求,更是个体户卖家实现规模化、长期化发展的关键转机。

*部分信息参考:《市场监管总局:2025年7月15日起实施!个体户……》中国会计报;

《10月税率变天了!个税小规模要变天了!》金米星球;

各省税务局官网、网络综合等

*转载请与编辑取得联系,未经许可同意,违规转载、复制必究!