已有卖家被罚近亿!10月跨境税务新规,这3类操作最危险!

4434

4434编辑|果然

投稿爆料/转载添加 | DNY123-04

税务局为何紧盯跨境电商行业?

10月1日新规生效以来卖家遇到了哪些“闹心事”?怎么解决?

2025 年 10 月 1 日,以《国家税务总局公告 2025 年第 17 号》为核心的税务新规正式生效。从目前的情况来看,部分企业在合规申报过程中遭遇诸多问题,同时也有合规企业开始享受政策倾斜,行业呈现“合规者受益、违规者承压”的分化态势。

麻烦和红利一起到

事实上,税务部门对电商行业的重点监管早有信号。今年 5 月底,国家税务总局发言人就明确表示,将 “聚焦高风险重点行业、重点领域,依法坚决打击各类偷逃骗税违法行为”,电商行业(含国内电商与跨境电商)正是其中的重点关注领域。

税务部门重点关注电商行业,核心原因有两点:一是电商行业规模持续扩大,盈利空间显著,是税收监管的重要领域;二是电商行业依托平台开展业务,平台留存了完整的交易数据,为监管核查提供了便利条件。

此前,税务部门核查案件时,部分平台曾以 “客户隐私” 为由拒绝提供数据,给核查工作带来较大阻力;但这种情况已明显改变 —— 去年华南某地税局核查一家大型国内电商企业时,某国内电商平台起初拒绝提供相关数据,税务部门随即对该平台旗下子公司开展核查,最终推动问题解决。

在此背景下,跨境电商平台也积极响应监管要求。随着 10 月 1 日税务新规落地,各跨境电商平台纷纷调整配合方式,助力卖家落实合规申报要求,避免因不配合监管引发后续风险。

但是实际操作中,不少跨境卖家对着政策条文犯难:“7-9 月数据到底啥时候报?”“收入按什么标准算?”“平台报的数据能核对吗?”

结合政策原文和实操经验如下:

(上下滑动查看详情)

需注意的是,平台仅承担涉税数据报送义务,不负责代扣代缴企业税款,企业需自主完成增值税、附加税、经营所得个税等税种的申报缴纳。

本次数据报送范围仅限 2025 年 7-9 月,此前业务数据暂不追溯,但税务机关在后续监管中,有权要求平台提供历史订单、资金流水、合同协议等资料,且偷税漏税行为的追征期不受时限限制。企业需建立长期合规意识,规范留存业务凭证,确保全周期业务数据可查、可追溯,保障经营稳定性。

关于税务填报您遇到了什么问题?又是如何解决的?欢迎来和更多同行卖家聊聊~

了解报税干货,欢迎查看我们的往期内容:国内税务

新规落地首月,跨境电商行业已经出现 “分化”:没提前准备的卖家陷在麻烦里,其中这 3 类问题最棘手:

一、货代 “跑路甩锅”,买单出口卖家慌了

之前不少卖家走 “买单出口”,现在新规要求货代报 “实际委托方信息和出口金额”,问题就来了:要么货代突然失联、甚至注销公司;要么货代硬甩责任,一些“买单出口”的东南亚卖家被货代要求自行承担补报责任,否则拒提供清关单据,进一步加剧卖家补报难度。

应对方式(仅供参考)

1、签订《委托出口补充协议》,明确货代需在10月15日前补充卖家税号至《代理出口汇总表》;要求货代提供“东南亚代理出口资质证明+报关单电子底单”,核对出口抬头与收款主体一致性,确认资质合规;

登录电子税局“代理出口备案模块”,上传协议与货代补报凭证,确认核验状态,留存备案记录。

2. 货代甩锅/失联场景

24小时内联系属地税务专员,提交《卖家端优先补报申请》,附Shopee/TikTok Shop收入流水、东南亚本地收款记录、出口装箱单,争取优先处理;

填写《货代违规情况说明》,标注货代名称、注销状态及未报原因,依据“历史数据暂不追溯”规则降低自身责任;

本土店清关违规需在10月30日前联系合规货代补做商业报关单,提交订单、发票等佐证材料,申请罚款减免。

二、小卖家的 “合规悖论”:合规赚的少,不合规店没了

以义乌某东南亚饰品个体户为例,其月销约5万元、利润仅8000元,每月记账报税需2000元(占利润25%),且此类依赖“无票采购”(多来自义乌小商品市场,供应Lazada越南/马来西亚站点)的卖家,税负率最高可达38%-47%,远高于有票采购的2%-3%,合规成本压力显著;同时,平台新规若未完成中国税务身份验证将冻结店铺,进一步压缩小卖家的选择空间。

应对方式(仅供参考)

1. 用足税收优惠

月销≤10万元(东南亚币种换算后)的个体户,在《增值税申报表》“免税销售额”栏勾选“跨境零售出口(东南亚方向)”,附对应平台站点销售明细,享受免税政策;

按核定征收率申报个税,提前向税局提交“东南亚跨境零售资质说明”,避免按查账征收计税,降低税负;

季度末汇总各站点销售额,若累计超30万元,及时补充申报增值税,留存平台结算单佐证,确保申报完整。

2. 低成本合规操作

无票采购:优先选择加价3%-5%的开票供应商,或留存“采购合同+供应商身份证复印件+物流发货单”作为成本抵扣凭证,减少无票风险;

记账工具:使用Shopee东南亚“合规自查工具”自动完成多平台订单对账与币种换算,降低手动操作误差;

委托记账:选用财税小程序替代传统财税公司,降低合规成本,同时保障记账专业性。

多起大额补税案例敲响警钟

新规背景下,不仅中小卖家面临合规压力,规模较大的跨境电商企业若存在违规操作,同样会面临严厉处罚,且因业务体量较大,处罚金额往往更高,以下两起案例值得全行业警惕:

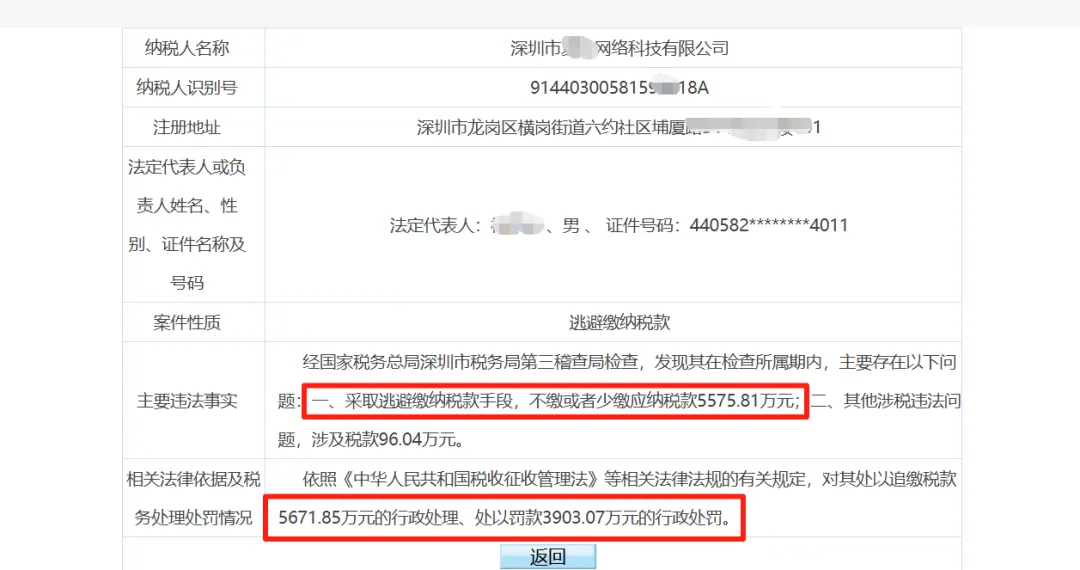

1、深圳亿级电商大卖案例:该企业被深圳税务局通告处罚,因存在逃避缴纳税款行为,需补缴税款及缴纳罚款合计超 9500 万元,高额处罚直接影响企业资金链与正常运营;

2、深圳另一跨境电商企业“被倒查7年”案例:该企业虽具备较强行业实力 —— 是大多一线品牌手机的数码配件合作商,已在泰国、印尼、菲律宾、马来西亚设立分公司,且计划拓展北美、欧洲市场 —— 但仍因税务合规问题被倒查 7 年(追溯期至 2017 年),最终需补缴税款 947 万元、缴纳罚款 459 万元,合计承担超 1400 万元税务成本。

除了上述两起鲜明案例,还有多起类似案例表明,企业规模大小并非 “安全壁垒”,无论业务布局如何、合作资源怎样,若忽视税务合规,均可能面临高额补税与罚款,甚至影响长期经营。

结合前文案例与新规要求,以下三类操作是跨境电商企业触发税务风险的主要原因,且无论企业规模大小,只要存在此类操作,均易成为税务监管重点:

买单报关操作:出口抬头与收款主体不一致,易被判定为内销,需按规定补缴 13% 增值税及 25% 企业所得税;

香港公司收款、大陆公司运营模式:因缺乏合规抬头,服务费需按规定缴纳增值税,且税务申报易出现衔接漏洞,大规模企业因业务跨多国,此类操作引发的违规金额及风险程度更高;

无票采购行为:此类操作导致企业税负率最高可达 47%,远高于有票采购 2%-3% 的税负率,且成本无法通过有效凭证核实,易引发补税风险。

与高风险企业形成鲜明对比的是,提前完成合规调整的企业在新规首月已逐步享受政策倾斜与平台赋能,具体优势体现在以下两方面:

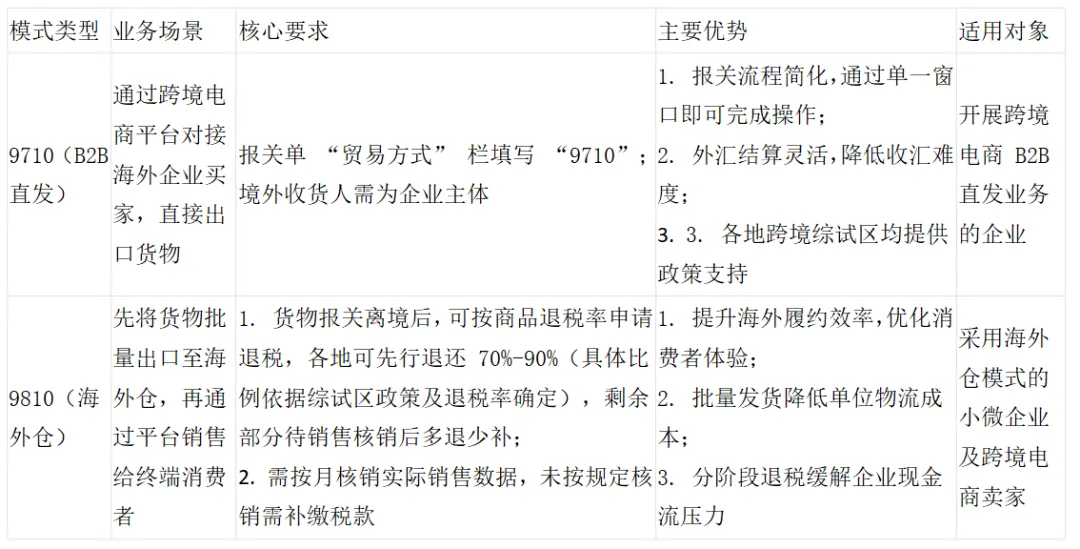

(一)跨境电商专属通关模式(9710/9810):适配不同业务场景,提升运营效率

9710 与 9810 模式作为国家针对跨境电商设计的专属通关模式,可根据企业业务类型灵活选用,具体适用场景及优势如下表所示:

(二)平台赋能:简化合规流程,降低操作难度

主流跨境电商平台针对新规要求,推出专项支持措施,帮助卖家降低合规操作成本:

Shopee:对使用 SLS 物流服务的卖家,直接复用其在平台的注册信息完成申报,减少信息重复填报环节,提升申报效率;

Shein:上线 “合规自查工具”,可自动校准卖家申报数据与平台数据的差异,帮助卖家提前排查合规风险,避免因数据误差触发税务预警。

十月建议紧急任务清单(来源网友经验分享仅供参考)

⌛10月15日前:导出7-9月东南亚平台(Shopee/TikTok Shop/Lazada)流水,按“站点-月份”命名(如“Shopee印尼-9月”),避免币种换算遗漏导致申报偏差;

⌛10月18日前:完成“东南亚收入净额”与账面差异调节表(含印尼盾、马来令吉等币种换算说明,依据财务核对要求);

⌛10月20日前:经老板签字确认后,申报增值税、附加税、经营所得个税。

⌛10月25日前:上传《东南亚平台收入比对说明》(含各站点销售占比)至电子税局“其他资料”栏目;

⌛10月30日前:自查全年差额,差异>10%需主动补税+滞纳金(可免罚款)。