叫停突袭式涨价!泰国“出手”先管涨佣

1004

1004编辑|果然

投稿爆料/转载添加 | DNY123-04

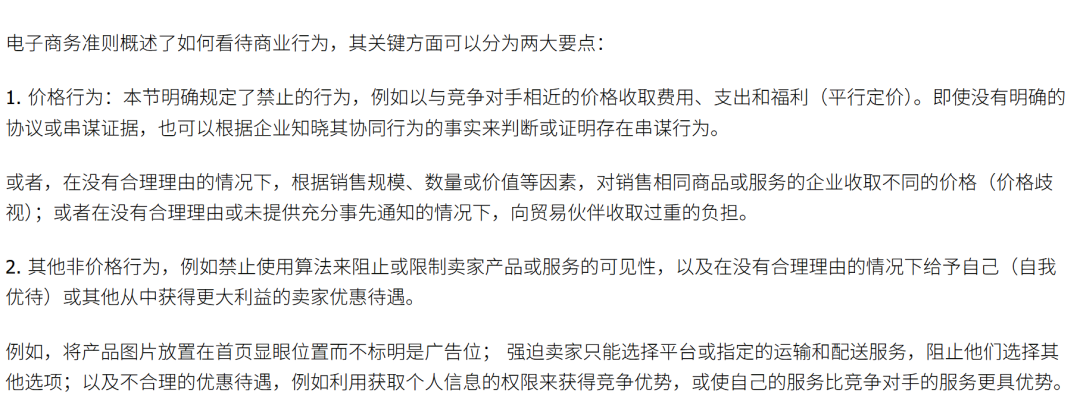

泰国新规:严禁平台集体涨佣金、卖家拥有物流选择权;

越南市场的另一走向

泰国政府介入平台涨佣

越南镜像:市场失灵的代价

首先是"平台分配制"的排他性。 东南亚与中国市场的根本差异在于物流分配机制。正如新加坡咨询公司Momentum Works创始人李江干向越南媒体指出的:"在东南亚,平台本身会根据最具竞争力的价格和服务水平,将包裹分配给物流合作伙伴。"而在中国,卖家通常自主选择配送服务商。

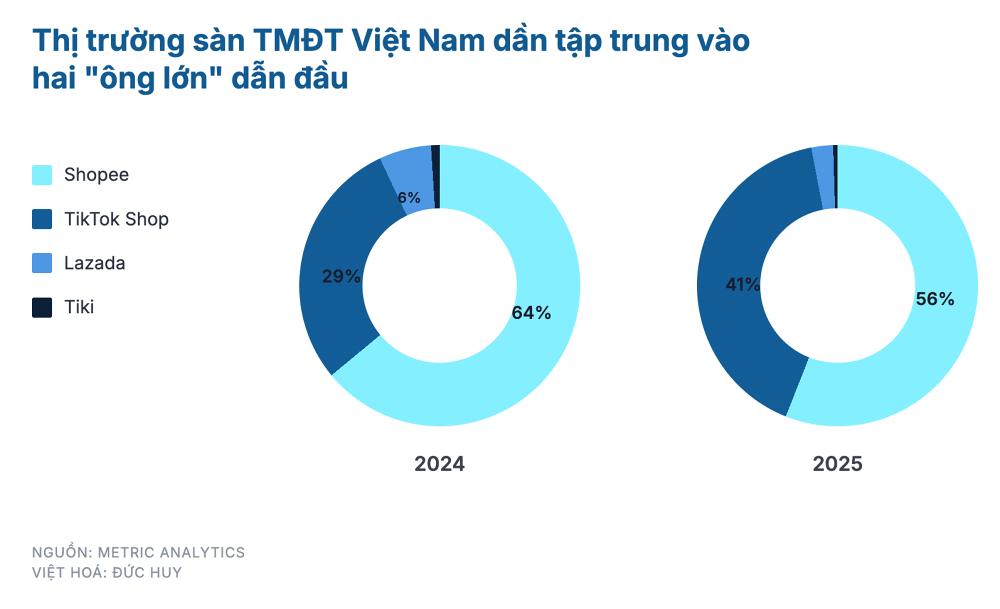

这个差异,决定了物流公司的生死。当Shopee与TikTok Shop合计控制约97%的市场份额时,它们旗下的SPX Express和合作方J&T Express自然成为订单流向的终点。

图源:vietnambiz

Ninja Van曾是越南电商物流市场的重要参与者,吸引过约10亿美元的融资,但截至2024年6月,累计亏损仍达4.688亿新元。独立物流商即便服务优质,也难以突破平台的流量闸门。

其次是"围墙花园"的封闭性。平台自建物流确实能带来订单保障和运营协同,但风险也集中于此:母平台的兴衰直接决定物流部门的存亡。Lazada曾是越南市场的老大,但如今市场份额大幅下滑,它的物流部门LEX也就失去了存在的根基。

德龙运输快递的案例极具代表性。作为Ninja Van在越南的物流供应商,其拥有超过120辆车的车队(其中包括Ninja Van拥有的约100辆卡车),因平台订单萎缩而陷入闲置。公司负责人阮文灵注意到,"来自Sendo、Tiki和Lazada等其他电商平台的包裹量正在逐渐下降"。

更荒诞的是,"自2022年以来,我们一直无法上调运输费率和服务费",而燃料和劳动力成本每年都在上涨。Ninja Van撤出后,德龙濒临倒闭,已就拖欠的约280亿越南盾服务费提起诉讼。

这种"只降不升"的价格刚性,正是平台垄断定价权的直接后果。 当单一买家(平台)面对众多分散的物流供应商时,其议价优势被无限放大,最终将整个产业链的利润空间压缩至生存线以下。

权力重构:从平台自治到多元制衡

泰国与越南的对比,揭示了电商治理的一个核心悖论:做大平台能提升效率,但一家独大或几家独大后,如果规则由平台单方面制定,卖家、物流商等参与方的选择空间会被压缩,整个生态的活力反而可能下降。

因此,泰国TCCT的新规试图在效率与公平之间寻找平衡点。它并未否定平台的市场地位,而是通过规则设计限制其权力的使用空间——禁止"利用算法来阻止或限制卖家产品或服务的可见性"、强制物流开放、约束"利用获取个人信息的权限来获得竞争优势"的自我优待行为。这些条款的实质,是将平台从"生态统治者"重新定位为"基础设施提供者"。

越南市场的演变则提供了反面教材。当平台权力不受约束时,市场会自发走向双头垄断,而垄断者为了维持地位,会不断强化闭环生态,最终形成"平台-物流"的利益共同体。这种结构在短期内看似高效,实则脆弱:Intrepid Asia董事长、Lazada前首席执行官Christopher Beselin描述的恶性循环正在上演:"如果没有销量,你就无法提供有竞争力的价格。如果没有有竞争力的价格,你就永远无法获得销量。"

值得关注的是,越南市场正在出现"去平台化"的反弹迹象。协助越南店主管理物流的专家阮福(Nguyen Phuc)注意到,"由于税收政策的更新以及买家滥用退货退款机制,越南许多卖家不再热衷于通过这些电商平台开展业务,加上高额的平台佣金。SPX Express已悄然拓展平台外业务,"以极具竞争力的价格吸引外部需求";Ninja Van则转向B2B合同物流和跨境物流,"这些领域利润更高,客户粘性更大"。

杨建乐对此有清醒的认识:"我认为越南是供应链正在摆脱对电商物流依赖的市场之一。多元化转型始于我们都意识到电商不会永远持续下去的时候……我们一直在寻找可以对冲风险的领域。"

东南亚电商市场的这两套打法其实也给区域内的平台和卖家都提了个醒:规模做大之后,怎么分蛋糕比怎么做大蛋糕更难。规则谁来定、定完后谁受益,直接关系到卖家还能不能在这个市场上长期待下去。

对于平台而言,权力从来不是天赋的,而是生态参与者让渡的。当这种让渡演变为单方面的压榨时,反抗便以各种形式出现——或是如泰国般的立法干预,或是如越南般的生态崩塌,或是卖家的"用脚投票"。电商平台的终极形态,或许不是无所不包的超级应用,而是开放、透明、可替代的基础设施。

而这,需要制度的勇气,也需要时间的验证。