热度:2854

电子钱包最新资讯

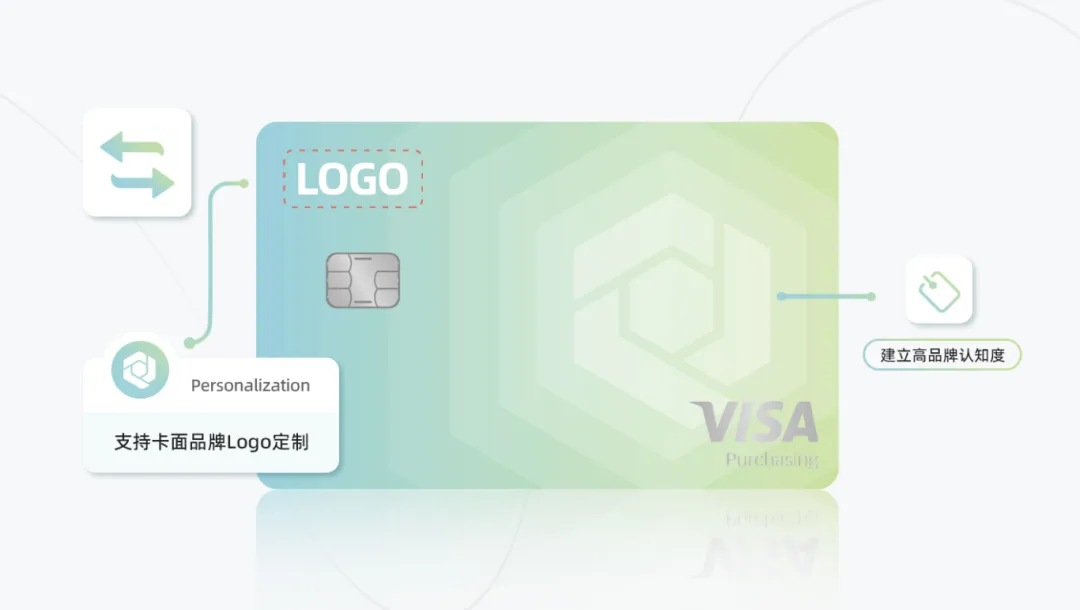

出海案例|Qbit CaaS赋能东南亚电子钱包,加速发卡创新与业务增长

PSP(Payment Service Provider,支付服务提供商)在全球支付中扮演着关键角色,特别是在跨境支付市场的快速扩展下。移动互联网的普及,以及年轻一代对电子支付的高接受度,电子钱包逐渐成为消费支付重要工具,东南亚电子钱包(e-Wallet)的电商市场成长空间充足。作为电子钱包服务商,Darnell团队目前面临多重困境——同质化严重,利润空间被压缩是其一;合规安全问题升级带来的监管要

2024年,越南电子钱包活跃用户将达5000万

越南相关专家表示,该国的电子钱包市场正在蓬勃发展,预计到 2024 年 7 月,活跃用户将达到 5000 万。Robocash Group 在一份报告中表示:“越南的电子钱包市场正在蓬勃发展,90% 的市场份额都集中在三个钱包上:Momo、Moca 和 ZaloPay。”报告称,鉴于有 40 个电子钱包在正常运营,该行业正面临激烈的竞争。Robocash Group 估计,到 2024 年 7 月

7点5度东南亚周报| Lazada投资大马电子钱包运营商TNG Digital上亿美元;新加坡房产科技99 Group获C轮融资

融资泰国软件公司atato获600万美元A轮融资7月29日,泰国软件公司atato完成600万美元A轮融资,由AlphaLab Capital和FEBE Ventures领投,Tom Trowbridge、Wing Vasiksiri、NGC Ventures、January Capital、Babel Finance和SOSV等跟投。此次融资资金将主要用于atato进一步扩大其产品种类,加速完成

对标Stripe,印尼支付网关独角兽Xendit把本地付款成功率做到了99.9%

01投资逻辑赛道① 据毕马威近期发布的报告显示,支付在全球金融科技投资中吸引了大量风险投资。由于数字化和非接触式支付科技得到广泛应用,数字支付和“先买后付”等另类支付模式的需求也在不断上升。② 作为东南亚第一人口大国,印尼数字支付市场也具有巨大的潜力。据statista数据显示,印尼数字支付领域在2022年的总交易额预计将达到714.1亿美元,2022年-2026年复合年增长率为 12.16%,到

万字长文,读懂东南亚数字支付

在中国,数字移动支付的江山已经被微信和支付宝两巨头占领。相比起来,东南亚是一个碎片化的市场,其数字支付市场格局也有着高度的分散性。由于暂未出现垄断巨头,这对创业者来讲也是一个巨大的市场。更重要的是,东南亚在疫情的影响下加速了数字化转型,为数字支付市场打开了掘金的大门。东南亚数字支付发展现状数字支付,又称电子支付,是使用POS、智能移动设备或支付网关等,通过受理包括传统银行卡或电子钱包在内的支付工具

菲律宾电子支付渐入佳境,阿里出海,不全是水土不服

据可靠数据称,截至2020年底,菲律宾电子钱包Gcash(蚂蚁金服占股45%)的年交易量突破一万亿比索,用户数达到3300万,约占全国人口总数的三分之一。之所以能取得如此成绩,表面来看是COVID-19的影响,更深层次的原因是“关系”和技术。01丨Gcash的强大背景Gcash的运营主体为菲律宾数字金融公司Mynt,原本是菲律宾第一大电信运营商Globe公司的一个小部门,后来,随着Gcash业务的

亚马逊暂时无意开启越南站点;Shopee出台失联卖家处理办法;Lazada泉州仓上线运营

▌ 亚马逊暂时无意开启越南站点据外媒报道,亚马逊越南负责人在10月23日由越南电子商务协会(VECOM)主办的在线营销论坛上说,当前,亚马逊在越南的主要任务是协助当地卖家出口越南品牌产品,将其销往全球。我本人虽然也非常看好越南市场,但无意在越南开设像Tiki、Lazada或Shopee这样的电子商务平台,未来是否开放越南站点,现在无法提供具体日期。VECOM副总裁Nguyen Ngoc Dung说

Lazada、Shopee等电商平台急切盼望拥有越南电子钱包的原因

近年来,专注于线上支付基础设施建设已成为越南电子商务“巨人”的新战役。1电商与电子钱包之间的合作11月初,Lazada正式将eMonkey(eM)支付方式集成到其电子商务平台中。电子钱包服务提供商M-Pay已获得越南国家银行颁发的提供电子支付中介服务的许可证明。在宣传新的付款方式时,Lazada宣布eM将为用户提供安全、可靠、便捷的在线付款体验。但是这条道路似乎没那么简单。2019年12月,路透社

马来西亚TOP5电子钱包

随着智能手机和移动互联网的飞速发展,电子钱包大爆发,如今越来越多的电子钱包出现在市面上,以下是关于马来西亚TOP5电子钱包的使用体验。BoostAxiata拥有的电子钱包确实做了很多正确的事情,奖励机制真正达到了游戏化的最佳点。据说Boost不再像以前那样提供奖励了,这暗示着他们已经达到了用户获取的里程碑,现在他们把精力集中在了其他渠道上。Boost集成了用户经常使用的一些在线购物平台,允许分摊账

更多标签

相关热门文章

万字长文,读懂东南亚数字支付

2022-05-232024年,越南电子钱包活跃用户将达5000万

2023-02-07马来西亚TOP5电子钱包

2019-07-09Lazada、Shopee等电商平台急切盼望拥有越南电子钱包的原因

2020-01-31菲律宾电子支付渐入佳境,阿里出海,不全是水土不服

2021-01-147点5度东南亚周报| Lazada投资大马电子钱包运营商TNG Digital上亿美元;新加坡房产科技99 Group获C轮融资

2022-07-30对标Stripe,印尼支付网关独角兽Xendit把本地付款成功率做到了99.9%

2022-06-08亚马逊暂时无意开启越南站点;Shopee出台失联卖家处理办法;Lazada泉州仓上线运营

2020-11-05【DNY123跨境早报】Shopee商品广告升级为全站推广;新加坡海峡再现海盗袭击;越南银行卡将进行生物信息认证

2024-12-19