出口免税申报时效是多久?中国税务局加速围堵“买单出口”

1970

1970编辑|丰丰

投稿爆料/转载添加 | DNY123-08

中国税务局新规再临,简直出口退税申报期限;

税务重压下中小卖家面临合规阵痛

当前,跨境卖家的海外收入已然处于国家税务局的严格监管之下。

此前,东南亚电商观察陆续聚焦了境内外电商平台报送涉税信息义务、跨境卖家缴纳企业所得税的相关新规:国内税务

而近日,国家税务局对跨境交易中的增值税征收规范提上日程,这股刮向跨境卖家的补税风暴愈发猛烈……

“双清包税”将迎重击

在国家税务总局先后出台第15号、17号公告之后,8 月 11 日,《中华人民共和国增值税法实施条例(征求意见稿)》正式发布并公开征求意见,其中出口免税申报限期36个月的规定成为了众多跨境卖家关注的焦点。

据悉,征求意见稿是对现行增值税制度的补充,对出口退税申报期限、缴纳凭证要求以及避税行为处罚等细则作出了明确规定。

东南亚观察还注意到,条文中有三条内容与跨境卖家高度相关:

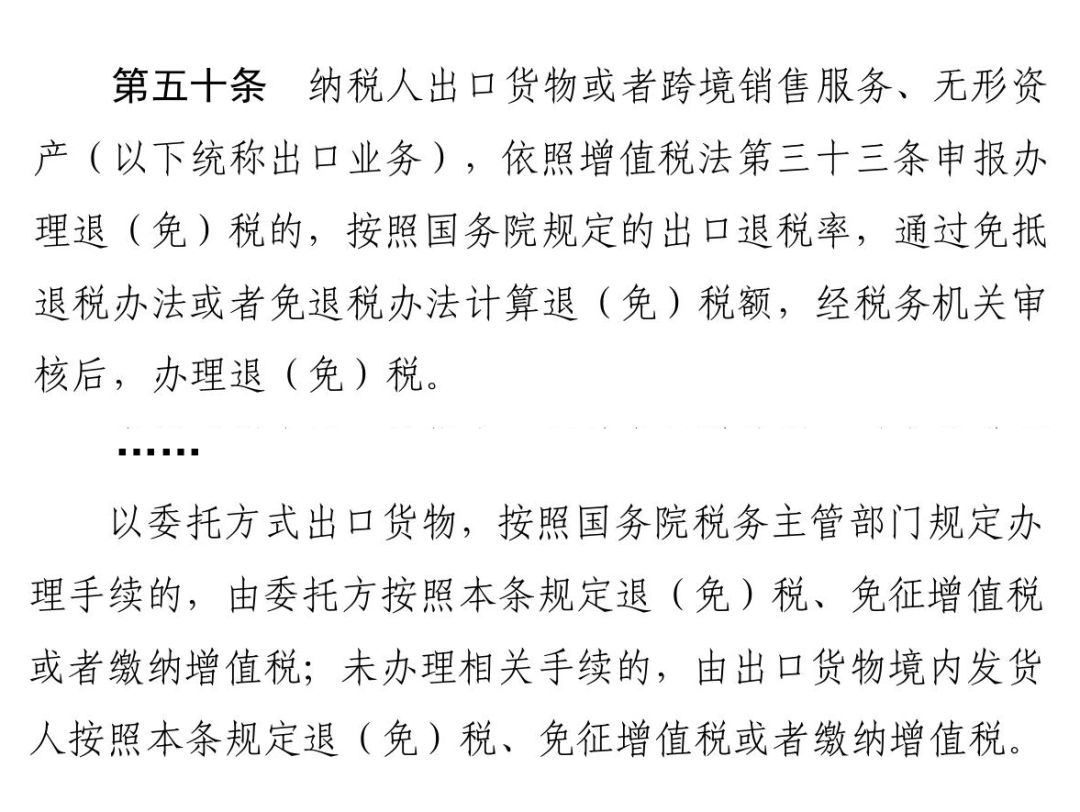

💁 委托出口责任划分:以委托方式出口货物,需按规定办理手续,由委托方承担退(免)税或免征增值税;未办理的,由境内发货人承担退(免)税或缴纳增值税的责任。

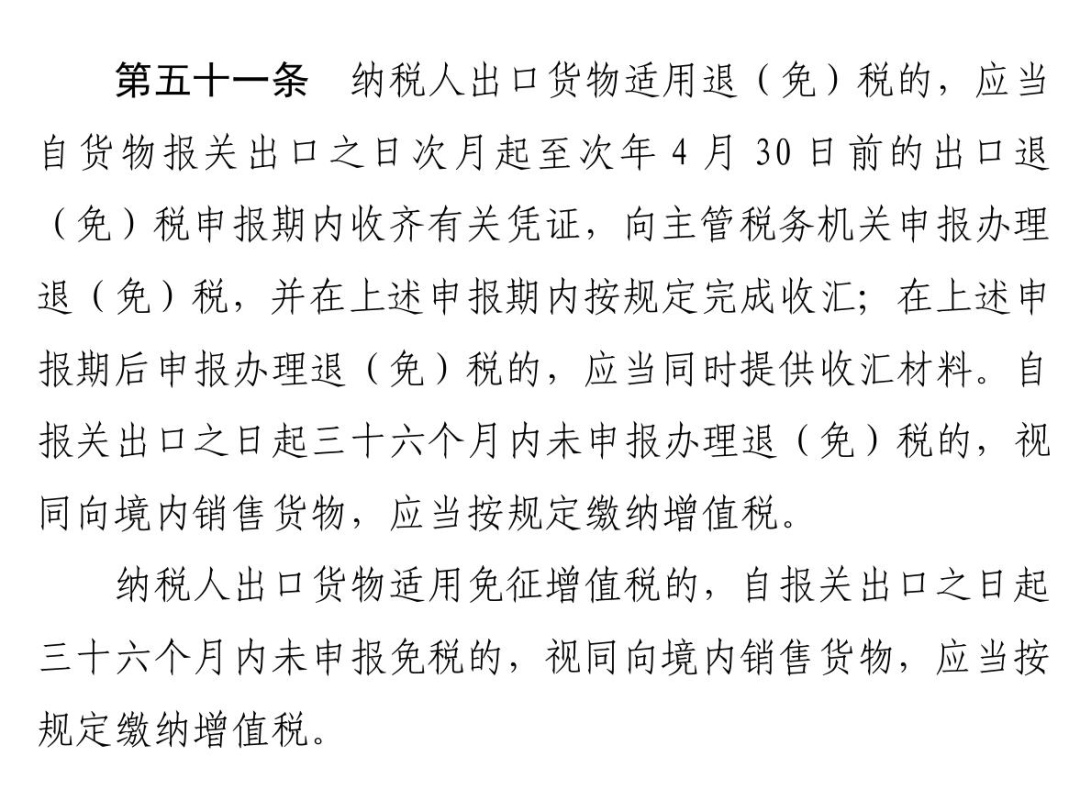

💁 出口货物免税时效:出口货物适用退(免)税的纳税人应在自报关出口之日起 36 个月内申报退(免)税并完成收汇,逾期未申报的将视同向境内销售货物,需缴纳增值税;

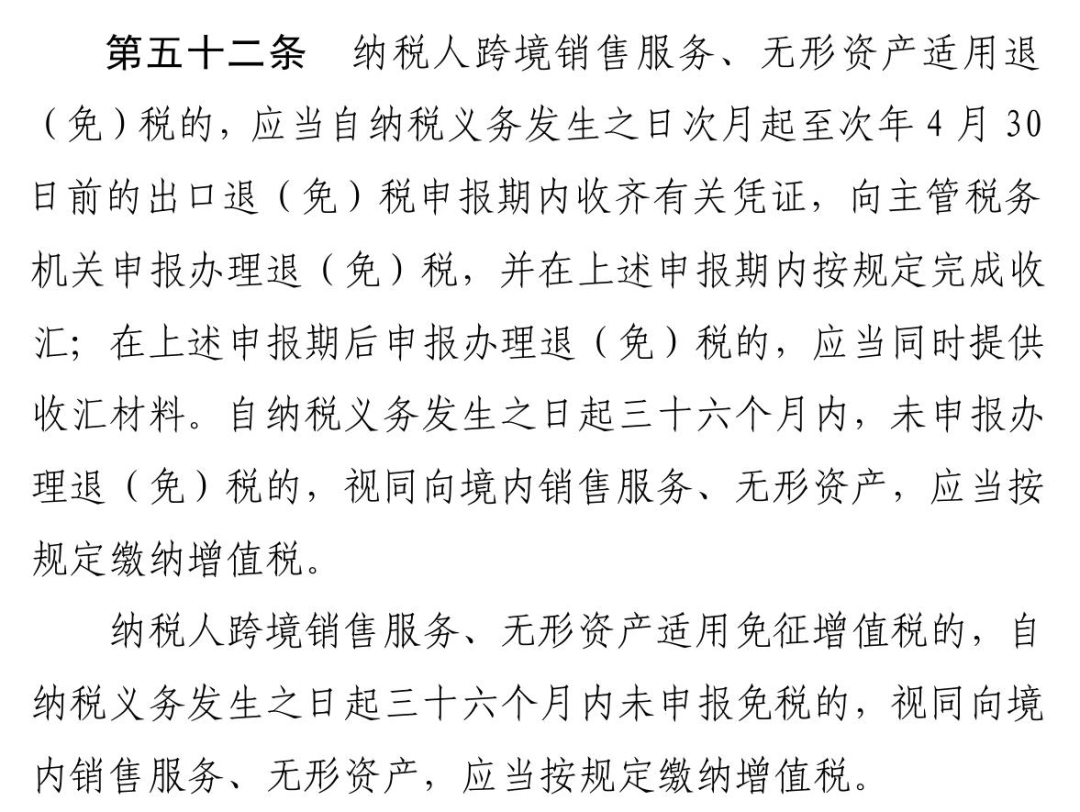

💁 跨境销售免税时效:适用退(免)税的跨境销售服务、无形资产(包括技术、商标、著作权等)纳税人应在自纳税义务发生之日起 36 个月内申报办理退(免)税并完成收汇,逾期未申报的也需缴纳增值税。

👇请上下滑动查看👆

如果此项条例真正落地,那些存在虚假申报、违规享受税收优惠、虚开发票等灰色操作的跨境卖家将面临更加严峻的局面。尤其是长期依赖 “双清包税” 模式的东南亚卖家来说,风险更是剧增剧增。

所谓“双清包税” ,即由物流商承办出口国与进口国的清关服务及关税支付等环节。当下的东南亚市场,各国海关查验流程繁琐、效率参差不齐,甚至存在灰色清关滋生的额外成本,这些都让跨境卖家在合规清关上面临重重阻碍。 “双清包税” 模式恰好为卖家规避了实操难点,短期内确实显著降低了运营成本,也因此成为不少卖家进入东南亚市场的首选。

然而,这一模式背后暗藏诸多风险,部分货代为压缩成本,会通过瞒报商品信息、模糊税款申报甚至虚构交易规避合规成本,而这无疑令卖家无端承担此类操作带来的法律风险。

根据上述意见稿,若被查实存在虚假出口、隐瞒收入或违规适用税收优惠等情况,卖家不仅会被追回已享受的退税款、取消税收优惠资格,还可能因构成逃税面临罚款等严惩措施。

虽说目前意见稿仍在公开征集阶段(截至2025年9月10日),但税务监管之锤却已先一步落下。8月18日,国家税务总局披露了一起“新三样”(新能源汽车、锂电池和光伏产品)领域骗取出口退税的案件,这也是该领域违法案件的首次公开曝光。

图源:国家税务总局深圳市税务局官网

通报内容显示,2019年至2022年,该骗税团伙通过操控深圳11家企业,从团伙控制的新能源公司取得品名为“铅酸蓄电池”的虚开发票后,虚构生产加工假象,将不能退税的“铅酸蓄电池”,以可退税的“锂电池”名义出口,骗取国家出口退税款1.49亿元。

2023年,税务局不仅追回了这笔款项,还额外对其处以1.49亿元的罚款。2025年4月,该团伙迎来“终极审判”——19名涉案人员因犯出口骗税罪、虚开增值税专用发票罪、非法经营罪,被判处有期徒刑3年至12年6个月不等,主犯还被处以罚金7000万元。

该案的违法行为与“双清包税”模式下常见的瞒报税务、虚构交易等违规行为本质一致,进一步印证了此类灰色模式的法律风险。

事实上,这起案件不仅为体量庞大的卖家敲响了合规警钟,在国家税务部门持续强化跨境交易全链条监管的背景下,自认 “规模有限不会被盯上”的中小卖家实则正面临着更深层的隐忧。

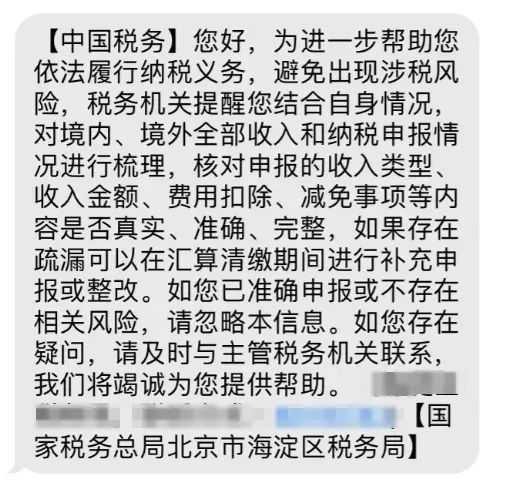

在此前的报道中,不少从事东南亚跨境电商的卖家便反映,收到了税务部门发出的提醒短信,要求纳税人对自身境内外全部收入进行纳税申报。

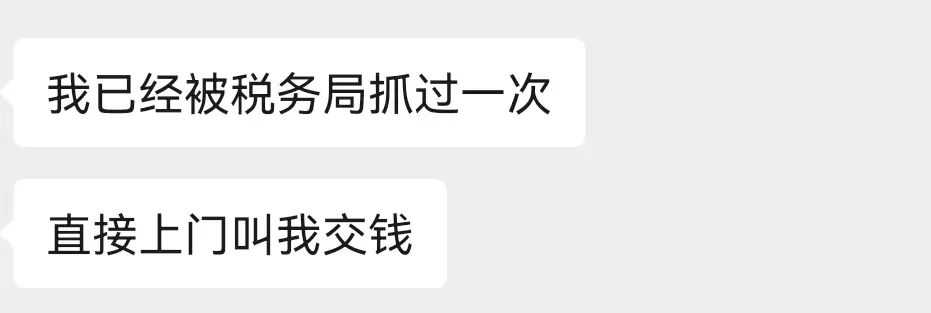

更有卖家直接被上门催收,一时间跨境卖家圈可谓是风声鹤唳。

2025年7月7日,国家税务总局发布2025年第17号公告,宣布自2025年10月1日起优化企业所得税预缴纳税申报,其中第七条更将矛头指向“买单出口”(无实际出口权,通过其他主体代报关)模式。

公告显示:以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时必须同步报送出口货物实际生产销售单位的基础信息(如卖家名称、纳税人识别号)和出口金额。若代理方未准确报送上述信息,需按“自营出口”方式自行承担对应出口金额的企业所得税。

随着政策生效日期的临近,税务局的监管形势出现了升级。近期,据人民日报等官方媒体报道,相关平台企业已经按照要求报送了基本信息,而对于未报送的平台,税务部门还将通过约谈进行提醒。

种种信号的释出,向无进出口权卖家传达了清晰的合规导向:若想持续开展出口业务,需尽快注册独立经营主体、申请新增进出口权,转而采用单证齐全的正规报关方式,实现完全合规的出口流程。结合上述意见稿,可以明晰的是,“买单出口”的灰色缓冲期或将在监管合力下被进一步压缩。

然而,一方面中小卖家因规模、资金有限,难以自行办理全套资质的条件,“买单出口”这种依托其他有资质主体代报关的模式,成为其降低准入门槛、维持业务运转的“生存捷径”。但政策收紧后,该灰色路径基本被堵死,若要继续经营,就必须投入额外的人力、财力搭建合规体系,无疑是一笔沉重的负担。

另一方面,随着国家税务总局2025 年 15 号公告、17 号公告乃至未来增值税法实施条例的正式生效,跨境卖家在国内涉及的主要税种已明确涵盖增值税、企业所得税及个人所得税,而作为关键缴税凭证的发票,其开具、使用与取得均需严格遵循《中华人民共和国税收征收管理法》规定。

但现实中,中小卖家普遍存在税务与报关记录不规范的问题,部分甚至涉及虚假申报、资金流与货物流脱节等严重不合规情形。更关键的是,他们大多缺乏应对税务稽查的专业团队与实操能力,若未能及时转向合规操作,不仅可能面临货物滞港、无法正常通关的困境,还可能因无力承担处罚而直接退出市场。

简言之,政策对跨境卖家“低成本违规”的阻断,本质上是倒逼中小卖家尽快调整运营模式,通过规范化提升抗风险能力。只是转型过程中,中小卖家在资金、能力、资源上的短板被无限放大,势必要经历一场阵痛。

不过,卖家依然可以选择适配的合规路径来平衡成本与效率,逐步完成从 “被动整改” 到 “主动规范” 的转型:

优先选择正规货代:合作前核查货代资质,确保其能实现报关主体、物流单据与税务申报的全链条一致性,从源头规避因第三方违规导致的连带责任。

完善财税流程体系:留存完整的采购合同、物流单据、报关单等关键文件,确保信息完整匹配;配备专门人员负责相关事务,或引入专业第三方机构参与协作,这是当下不可或缺的合规投入。

灵活调整业务模式:

a.若上游供应商能规范开具发票,可注册独立企业并申请进出口权,自主完成报关出口流程;

b.若供应商无法提供发票,或货物品类繁杂、单票金额较小导致开票成本过高,可在国家划定的市场采购贸易试点区域注册个体工商户,通过 1039 模式实现无票免税申报。

如今,中国对跨境卖家境外收入的税收征管正逐步加压刚性红线,与此同时,东南亚国家也相继加快了税收规范化的步伐,印尼电商税落地、泰国推进3%预扣税……卖家在当地的经营成本与合规压力同步上升。

一边是中国对境外收入征管的 “向内收紧”,一边是东南亚市场税务合规的 “向外加压”,处于双重监管的交汇点上的跨境卖家唯有顺应政策导向,积极调整运营策略,才能在新的监管环境下稳健发展,否则难逃被市场淘汰的命运 。