泰国本月起强征3%预扣税,为卖家设下盈利“铁门槛”

6137

6137编辑|丰丰

投稿爆料/转载添加 | DNY123-08

什么是预扣税?

泰国在税政监管上做了哪些措施?

电商平台代缴税模式正在东南亚地区逐步铺开。

继越南、印尼先后传出相关实施消息后,近日,泰国也开始推进这一税收征管政策:泰国税务局发布的No.457公告称,将强制要求Shopee、Lazada、TikTok Shop等电商平台,对所有卖家(含企业和个人)代扣代缴3%的预扣税。

那么,什么是预扣税?该项政策落地后,泰国卖家们又将面临何种局面呢?

3%税率蚕食卖家利润?

所谓“预扣税”(Withholding Tax, WHT)即指提前收取某些类型的税款,电商平台在向卖家结算订单收入时,从支付金额中扣除一定比例的税款,并将其缴纳给税务局。

预扣税适用于多种类型的收入,包括服务费、租金、利息、股息、特许权使用费和佣金等。

而在泰国税务局发布的第457号税法公告中,明确了电商平台作为指定代理人必须代表卖家履行扣税、报税和缴税义务,并表明该通知适用于2025年7月1日起的付款订单。

电商平台必须通过泰国税务局的电子系统提交预扣税申报表 (PND.53),并代表卖家缴纳应付预扣税。

电商平台在提交委任协议时需缴纳印花税,平台、卖家需妥善保存相关文件,以供税务评估官员查阅。

当电商平台完全扣缴并汇出预扣税后,可凭借相关表格、收据申请预扣税应收款的税收抵免。

虽说政策表面上看来是针对平台的监管政策,但对泰国电商卖家在运营策略及合规要求上都产生了极大的影响。

首当其冲的便是卖家利润将被挤压。例如若卖家该月销售额为15万泰铢,平台在结算时扣除3%的预扣税,实际到账14.55万泰铢。收入缩减也意味着卖家需要重新调整定价策略,如适当提高商品售价或是降低成本以维持原有的利润空间,而这是否会削弱产品竞争力完全取决于卖家的盈利能力。

同时,卖家更需要警惕佣金变动带来的叠加影响。根据泰国税务要求,若外国电子平台向泰国未注册增值税的客户提供电子服务,且每年此类服务收入超过180万泰铢,就需缴纳泰国电子服务增值税。而为了摊薄这部分运营成本,调整佣金是在所难免。

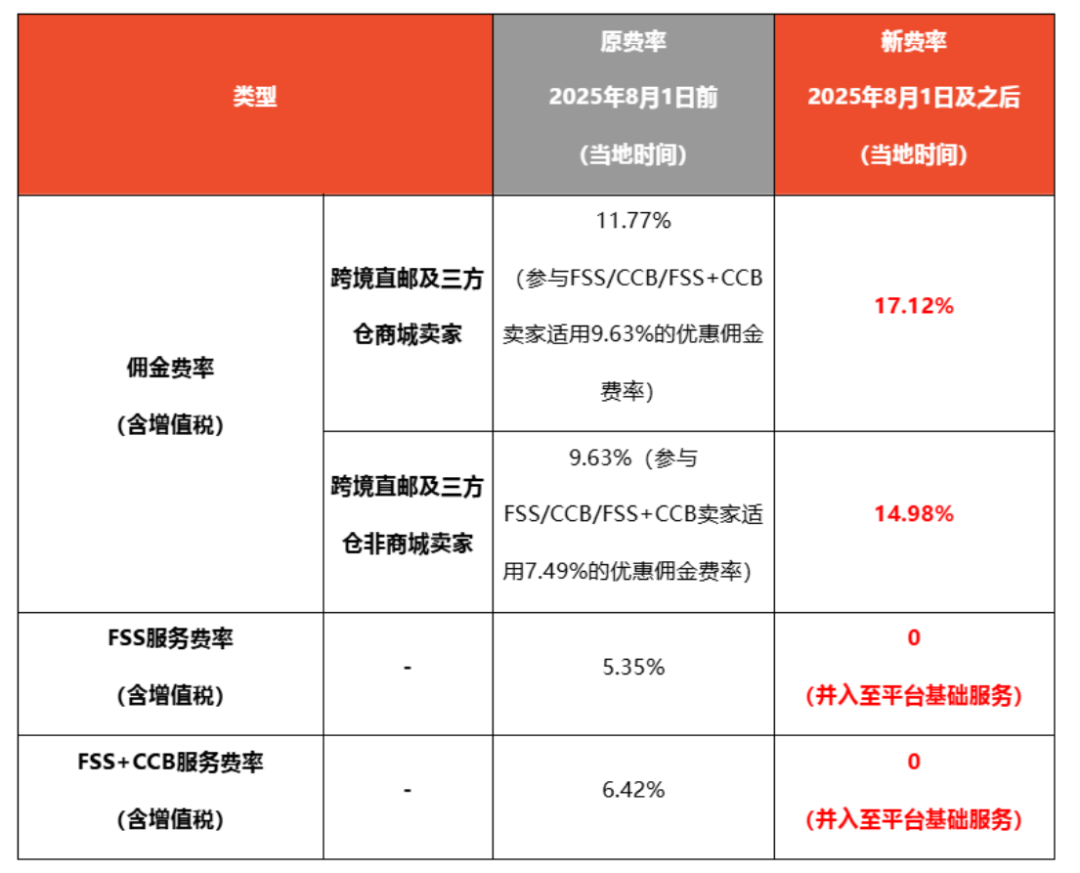

仅Shopee今年便有多次的费率变动,如6月起Shopee泰国站点三方仓店铺佣金费率统一调整为7.49%-11.77%(含税率);自2025年8月1日(当地时间)起,泰国跨境店FSS+CCB活动的服务费率将统一调整为7.49%……这无疑将对卖家的成本控制与运营规划提出更高挑战。

不过,从利好的角度来看,规范纳税流程能减少卖家在税务申报流程中的操作失误,节省时间与人力成本。更重要的是,这一政策颠覆此前依赖卖家自主申报的松散监管模式,有效实现从源头控税,让整体税务环境更趋公平。

当然,监管收严也将倒逼卖家在合规框架内开展经营。

据泰媒报道,近期泰国税务局局长透露,该部门已将税务系统接入Lazada、Shopee 等电商平台,这意味着卖家的经营数据与税务信息将更透明可查。对于卖家而言,过去利用企业身份避税的做法将全部失灵,平台对卖家税务信息的审核会更为严格,泰国电商市场将迎来史无前例的监管力度!

事实上,泰国在电商税务领域的监管收严是逐步推进的结果。

早在2024年,泰国税务局就已强制要求,在泰国注册、且年收入超过10亿泰铢的电子平台,必须报告其平台上商家的收入信息,以便税务部门追踪平台内供应商和商家的收入情况,同时税务局有权对长达五年的记录进行审计。

图源:泰国税务局官网

发展到今年,电商平台配合市场政策进一步强化合规要求,开始强制泰国卖家完成KYC 审核(Know Your Customer 客户身份认证),若卖家不配合完成实名认证,其账户可能面临冻结风险。

之所以层层加设税务征收的闸门,核心原因在于电商已成为泰国税收体系中愈发关键的创收地。

据《Nation Thailand》报道,2024年泰国电商总收入同比增长14%,达1.1万亿泰铢,预计到2027年将突破1.6万亿泰铢。与此同时,根据Creden数据,Shopee、Lazada、TikTok Shop三大平台在泰国合计收入903.22亿泰铢,占该国电商市场近八成份额。

如此庞大且持续增长的市场背后,问题也随之凸显。由于线上交易模式的隐蔽性与复杂性,泰国的税收征管遭遇了极大阻碍。此前,税务部门已明确承认税收工作面临巨大挑战,甚至预计今年5月至7月期间的税收收入将出现下滑,年底企业所得税申报环节还将出现超过150亿泰铢的巨额缺口。

图源:Nation Thailand

为了破解这一困局,泰国电商市场完善的税务监管的需求愈加紧迫。

一方面,泰国通过立法手段明确电商领域的纳税义务与执行标准,从制度根源上约束平台与卖家的经营行为。

另一方面,泰国正通过不断加大执法力度,重点打击市场上存在的各类逃税行为。近期,泰国中央调查局经济犯罪打击司就成功打掉一个大规模增值税骗税网络,现场缴获电脑及相关设备30台、手机20部,以及各类涉税文件10万份,涉案金额超过10亿泰铢(约合人民币2亿元)。

图源:Thai Press

这样“制度约束+执法震慑”的治理模式,既有效遏制了因监管缺位引发的 “劣币驱逐良币” 乱象,又借助数据的可追踪性实现了税源精准管控,让数字经济中的每一笔交易都纳入监管视野。

当新业态突破传统征管边界时,从被动迎合到主动适应的升级是必然趋势,合规经营已成为不可逆转的生存前提。卖家也要清醒认识到,随着区域内各国在税收政策、监管标准上的协同性不断增强,政策互通带来的连锁影响将持续影响着东南亚各站点卖家的运营根基。