流量下滑=订单腰斩?黑马选手靠“局部突围”抗住下滑,Shopee如何接招?

1978

1978编辑|果然

投稿爆料/转载添加 | DNY123-04

9 月流量迷局:总体下滑

整体下滑下的阿里系 “局部突围”,越南本土玩家Tiki成为最大黑马

多名卖家反馈订单下滑严重

9月流量迷局:整体下滑,局部突围?

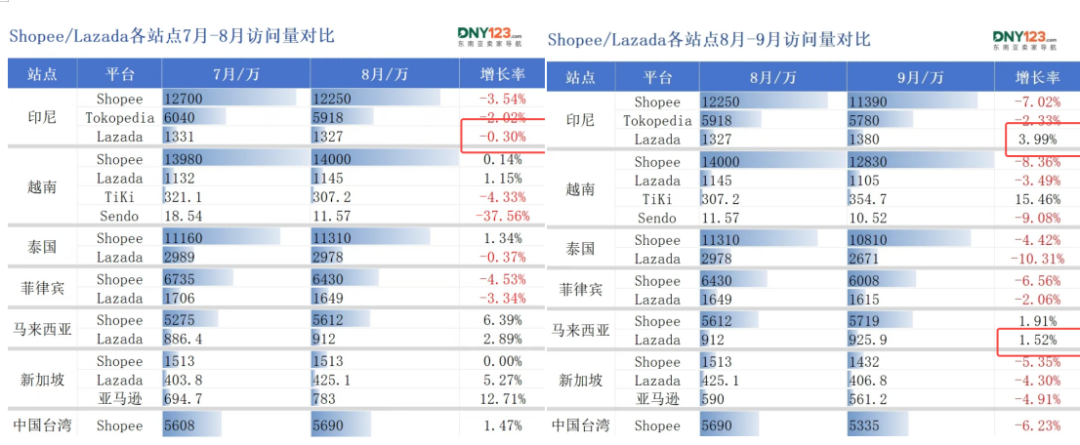

SimilarWeb 数据显示,9 月东南亚货架电商总访问量环比下降 5.5%,两大核心平台均未能幸免:

详情查看:大促爆单难遮流量失血,两大巨头多站跌超5%!9月东南亚电商平台最新数据出炉~

Shopee:总访问量环比下降 5.7%,其印尼站(-7.02%)、越南站(-8.36%)、泰国站(-4.42%)等关键站点均出现不同程度下滑,仅马来西亚站(+1.91%)实现小幅增长,成为少数 “抗跌” 站点;

Lazada:总访问量环比下降 4%,虽整体仍处下滑区间,但印尼站(+3.99%)、马来西亚站(+1.52%)逆势上涨,成为阿里系战略落地的首个 “显性成果”。

对比 7-8 月与 8-9 月的各站点数据可发现,8-9 月实现增长的 “飘红” 数据明显增多 ——7-8 月仅 Lazada 印尼站、马来西亚站等少数站点实现增长;到了 8-9 月,除上述站点持续增长外,越南本土平台 Tiki、Lazada 菲律宾站等也加入增长阵营。

这一变化清晰反映出:在整体流量下滑的背景下,部分平台已找到突破困境的方向。

在头部平台多数站点陷入下滑时,越南本土平台 Tiki 的表现尤为亮眼,成功实现逆势突围:其 8 月访问量为 307.2 万,9 月攀升至 354.7 万,环比增长 15.46%,成为 9 月东南亚电商市场的最大黑马。

而 Lazada 同样通过战略调整,在印尼、马来西亚等站点实现了增长。那么,Lazada 具体做了哪些调整?这一系列调整背后的战略逻辑,更值得深入拆解分析。

你对于两大平台的流量回升有何看法?欢迎来和更多同行交流心得~

阿里系的“局部突围”为流量回升奠定基础

9 月东南亚电商整体流量下滑背景下,阿里系围绕 Lazada 的两大核心动作,成为其实现 “局部突围” 的关键,具体聚焦 “降门槛” 与 “补生态” 两大方向:

天猫 Lazada 系统打通,商家出海 “轻装上阵”

核心解决跨境商家 “操作繁、风险高” 痛点:天猫商家无需新学后台或建海外团队,在熟悉的天猫后台即可完成商品(详情 / 库存 / 价格)同步至东南亚六国;物流、售后由 Lazada 全程兜底(商家仅需发至国内中转仓,退货成本平台承担),且以人民币直接回款,规避汇率波动影响,快速为 Lazada 补充供应链资源。

“淘宝 + Lazada + 天猫” 协同,覆盖全消费需求

三者形成差异化矩阵,避免内耗且互补支撑 Lazada:淘宝主打高性价比,渗透东南亚大众市场,填补流量基础;Lazada 以本地化运营覆盖全消费层级,稳住基本盘;天猫借系统打通导入品牌资源,承接中高端需求,成为 Lazada 区别于其他平台的核心竞争力。

这套 “大众 + 全层级 + 中高端” 布局,既为 Lazada 提供稳定用户增量,也让其 “局部突围” 有了长期战略支撑。

在 2025 Lazada 9.9 大促中,相关品类迎来了爆发式增长, 数据显示,3D 打印机类目增长 504%,明星周边类目更是暴涨 6930%,也是在一定程度上印证了这套动作的初步效果。