更换主体被发函警告?国内第二轮电商报税马上到

3106

3106编辑|丰丰

投稿爆料/转载添加 | DNY123-08

税务局重点打击更换主体、拆分收入避税;

明年国内电商税务监管力度再升级;

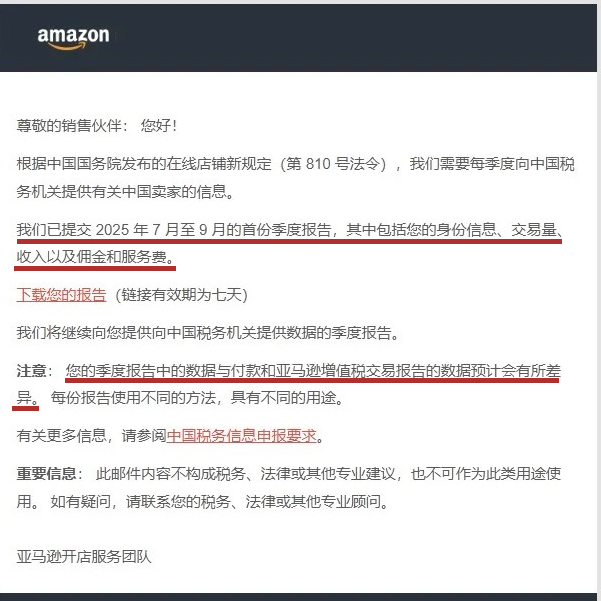

这几天,“亚马逊向卖家推送税务报告”的消息在跨境圈炸开了锅。

有卖家透露,平台通过邮件表示已向中国税务机关提交了2025年第三(7-9月)季度报告,其中包括身份信息、交易笔数、收入、佣金以及服务费等,然而不少卖家在核对数据后发现,平台上报的销售额远高于店铺后台的数据。

图源:网络

聚焦东南亚电商市场,这种与平台上报信息“对不上账”的情况,在此前Shopee公布报送数据时出现过类似情形。

当税务焦虑在每个跨境卖家的生意链上蔓延,有人试图通过更换主体、拆分收入等操作躲避监管利剑。但现实是,这类投机取巧的玩法早已被盯上,警告、罚款、约谈……相关案例成了业内的反面教材。

换壳避税成监管“眼中钉”

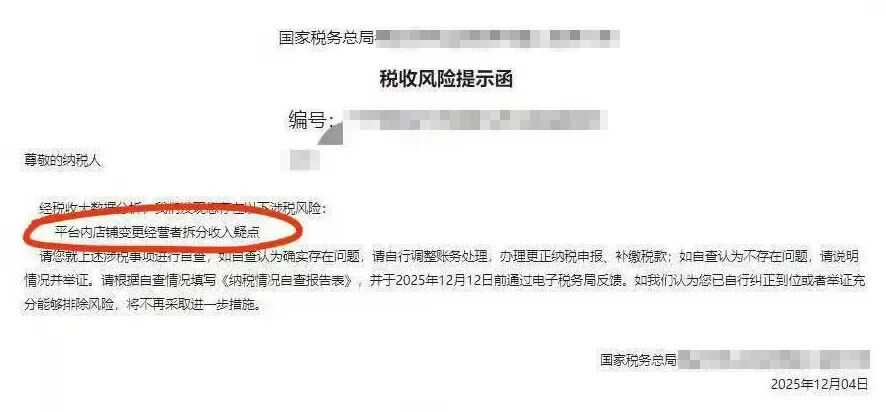

“经税收大数据分析,我们发现您存在以下涉税风险:平台内店铺变更经营者拆分收入疑点。”

近期部分卖家因为更换店铺经营主体收到“税收风险提示函”,并被提醒需尽快更正纳税申报,补缴税款。

图源:网络

与此同时,有卖家获得内部消息,税务部门近期约谈某东南亚头部跨境电商平台,矛头就指向平台内部分卖家通过频繁更换经营主体规避税负的违规行为。更早前还有爆料称,某主营 “香港主体更换代办” 的服务商,被要求全面下架相关业务广告。

显然,曾被不少卖家当成 “救命稻草” 的换主体操作,如今已被纳入重点监管的视野。

事实上,当初在《互联网平台企业涉税信息报送规定》落地生效时,税务部门就着重划明监管红线:平台内经营者和从业人员不得将本应归属于同一纳税主体的收入,通过变更店铺经营主体、关联交易、更换提现账号等方式,分散至多个纳税主体,通过违规分拆收入达到偷逃税款的目的。若未如实按规定进行纳税申报,将承担相应的法律责任。

明确警示在前,却依旧有人铤而走险,背后原因也不难推测:

按照我国相关规定,同一经营者在同一平台或不同平台开多家网店的,在申报税项时,所有网店的交易额都得合并计算。而原本小微企业和个体工商户能享受不少税费优惠,而一旦合并后的销售额连续12个月超过500万元,就必须登记为一般纳税人,之前的税惠红利自然消失。

结合相关政策要求以及业内讨论情况来看,不同规模的跨境卖家面临的补税压力不同:

1、年销售额不超过120万元(季度销售额不超过30万元),基本不受新规影响

月销售额10万元以下(含本数)的小规模纳税人免征增值税;

小型微利企业直接按应纳税所得额的5%缴税;

小规模纳税人六税两费减半征收;

2、增值税以年销售额500万元为分水岭:

年销售额在120万元至500万元区间,按1%计税;

年销售额超过500万元,按13%计税(例:年销售额1000万缴增值税130万)。

3、企业所得税以年利润300万元为分水岭:

年利润不超过300万元,按5%税率征收;

年利润超过300万元则按25%税率(例:年利润1000万缴企业所得税250万)。

于是,部分卖家便想出通过从一般纳税人“换壳”小规模纳税人、境外注册转换主体身份、隐匿收入等方式骗取税收优惠,偷逃税款的招数。

不过,随着税收征管从“以票控税”转向“以数治税”,电商卖家的真实账本已难逃遍布全网的税务 “天眼”。

有专家指出,税务机关通过税收大数据比对申报数据与银行流水、用工数据等多源数据,能够快速识别异常经营特征。通过实地核查、合同验证、资产追踪等手段,可以精准打击“一址多证”、“销项税额过低”这些典型风险点。

这也意味着,在大数据的精准洞察下,税务部门运行的是一套覆盖广、反应快、跨区联动的监管体系,在这张大网中,拆分订单收入、转换收入性质、变更主体身份等违规操作终究会被揭露。

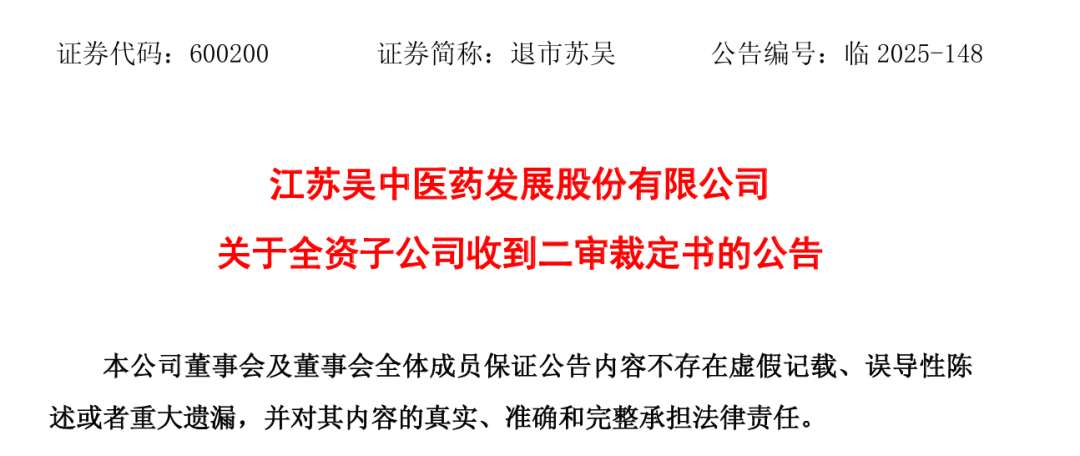

近期,上海证券报公开披露了一家A股上市跨境大卖的骗税丑闻。

根据案件资料,该公司一方面利用境内多家公司拆分收入、虚增交易,通过低价分销形成大量富余销项增值税专用发票;另一方面借助境外公司伪造出口场景,联合第三方进出口公司完成退税申报。此外还通过地下钱庄构造虚假外汇收汇记录,规避外汇管理局监控。在8年间,该公司共取得关于相机、镜头类出口退税额约人民币2.42亿元,以收取平台服务费形式非法获利人民币1600万余元。

目前涉事公司被处罚金800万元,退缴的违法所得1600万元被没收,涉案高管更是锒铛入狱。

图源:该公司官网公告

这一案例已是前车之鉴,而即将落地的新规更将进一步收紧监管尺度:

2026年《增值税法》这“第二只靴子”即将正式落地,业内热议许久的 “买单出口终结” 也要到来。

根据该条例,企业需在出口次月至次年 4 月 30 日前完成申报及收汇,逾期将无法享受退税;超 36 个月未办理退(免)税的,货物将被视同内销计税;不仅是出口退税时效大幅压缩,更关键的是,新法明确要求出口、收汇、退税必须归属同一家公司,这意味着此前依赖 “买单出口” 规避监管的卖家,即将面临直接冲击。

同时,继 10 月电商平台首次报送卖家涉税信息后,近期国家税务总局明确了2026年度具体申报纳税期限,其中 6 月、7 月、9 月、12 月的按季度申报纳税期限,均截至当月 15 日;而需按月申报的增值税、附加税费等税种,将根据法定节假日安排相应顺延。

第二次申报已近在眼前,经历过一轮税务申报的历练,各位卖家是否已搭建起专业的财税管理体系,成本票缺失等实操难题又是否找到了解决方案?欢迎来讨论~