当一众卖家在Shopee,TikTok Shop等平台在“涨佣潮”中进退两难时,一个举着“0佣金”号牌的泰国本土新秀Thaimart高调入场了。2021年,印尼电商平台Bukalapak抢先上市,融了15亿美元。那是印尼史上最大的一笔IPO。所有人都在说,印尼终于有了自己的淘宝。四年后,这家公司宣布不卖实物了。以后只做一件事:帮人充话费。越南的Sendo干了14年,攒了1250万用户,2025年关停。14年前Sendo成立的时候,Shopee还没出生。泰国的NocNoc亏了43亿泰铢之后退场。新加坡的Zalora做服饰垂类电商,最后被房东赶出门。到2025年,Shopee、TikTok Shop和Lazada三家加在一起,吞掉了整个东南亚电商GMV的98.8%。剩下1.2%散落在几个名字上面——上面这些故事的结局,就是它们的全部。在这样的格局底下来看,7月曼谷这场发布会,就很有意思了。发布会上,创始人潘塔瓦·纳威素说了一句很适合截成金句海报的话:"别把未来押在一个不属于自己的家里。" 他把Thaimart叫作"泰国企业家的第一个家"。政策也很直接戳到了卖家的痛点上:首年零佣金,物流自己选,前十万单免配送费。翻译仅供参考:暂时停止新店铺申请,再次开启时间8月21日。但7月15日再打开Thaimart官网,首页已经挂出了暂停新店铺申请的公告:暂时停止新店铺申请,再次开启时间8月21日。 想入驻的人,还得再等一个月。也是在这个时间点,卖家社群里已经开始有人问:Thaimart怎么申请?有没有已入驻的商家聊聊感受?期待已经被撩起来了。发布会先把"零佣金""免配送费""给卖家一个家"这几句话放出去,让行业和卖家先听到、先讨论。一个月的空窗期,就是让这种期待发酵的时间——社群里那些询问和讨论,本身就是效果。等到8月21日重新开放注册,前期攒了一个月的关注度集中释放,首批入驻数据不会难看。这种节奏大概率不是被动拖延。它意味着Thaimart从一开始就没打算"一步步来"——在这个被三家瓜分到只剩1.2%的市场里,一个新平台如果不在一登场就制造最大声量,可能连被人看到的机会都没有。这套打法,你在国内见过。先用免费拉人进场,等你把货铺好、店铺养肥、后台用惯,再温水一样一年一档把佣金加上去。甜头在前面,账单在后面。Thaimart现在正站在这个故事的第一章,前面几个已经完结的本土平台的故事,大多没有Happy Ending。

东南亚电商观察

聚焦Shopee/TikTok Shop等主流电商平台前沿热点,闻东南亚查仓,税务等行业之变,近距离倾听卖家的声音。

528篇原创内容

公众号

0到10%,中间只隔了三年

Thaimart首年零佣金,是目前最抓眼球的卖点。但"0"这个数字,在泰国电商历史上,算不上太大的诚意。Lazada 2012年进入泰国,整整十年没向卖家收一分钱,直到2022年5月,才扭扭捏捏开始收1%。Shopee 2015年进来,也是七年不收佣金,同样在2022年5月开了第一枪。2022年5月开始收,不到15个月,Shopee和Lazada在泰国联手上调了三次佣金。2023年4月那一轮最狠,两平台同时把部分品类的佣金翻了一倍。力度之大,泰国电商协会前主席Pawoot Pongvitayapanu都坐不住了,在Facebook上公开喊话,质疑两家联手涨价涉嫌行业垄断。2024年,Shopee在泰国又涨了两次——年均佣金从不到10%被一路推到年底的大约12%。Lazada跟涨2-3%,LazMall卖家最远去到了10%。TikTok Shop也没闲着,2024年从统一4%变成按品类4-5.35%,9月再各加1%。但佣金只是你表面上看到的那一块。有研究数据说,东南亚卖家付给平台的总费用——佣金加广告加物流加活动——已经从占营收的9%-14%,涨到了21.8%-33.8%。也就是说卖家每进账100块,先给平台交22到33块。这还没算货品成本和仓储人工。时间来到2026年的7月,三家平台今年调整佣金的幅度可以说又是上了一个台阶。Thaimart现在站在这个循环的起点。它免掉的是卖家成本结构里相对小的一块——佣金。但真正吃利润的大头,从来不是佣金,是流量。翻译仅供参考:两天下载量达10万!Thaimart开启泰国电商之战开启挑战电商巨头的游戏,首年零利率(GP0%),你敢不敢?Thaimart正式上线不久,一度在App Store和Play Store购物类应用中冲到免费榜下载量第一,上线两天下载量达到100000次,目前入驻商户已超过15000家。开局确实猛。但下载量第一不等于日活第一——冷启动期的爆发式下载,有多少能转化为持续活跃的消费者,还需要时间验证。更现实的问题是:15000家商户已经涌进来了,消费者端的流量够不够分?当一个平台商户多、买家少的时候,每个卖家能分到的自然流量会被迅速稀释。省了佣金,但出单仍然需要自己花钱引流——这笔账,未必比在成熟平台上划算。这不是Thaimart独有的问题,是所有新平台的出厂设定。关键是:免费的阶段一定会结束,而流量获取的成本,可能从第一天就开始了。

“家”是泰国人的家

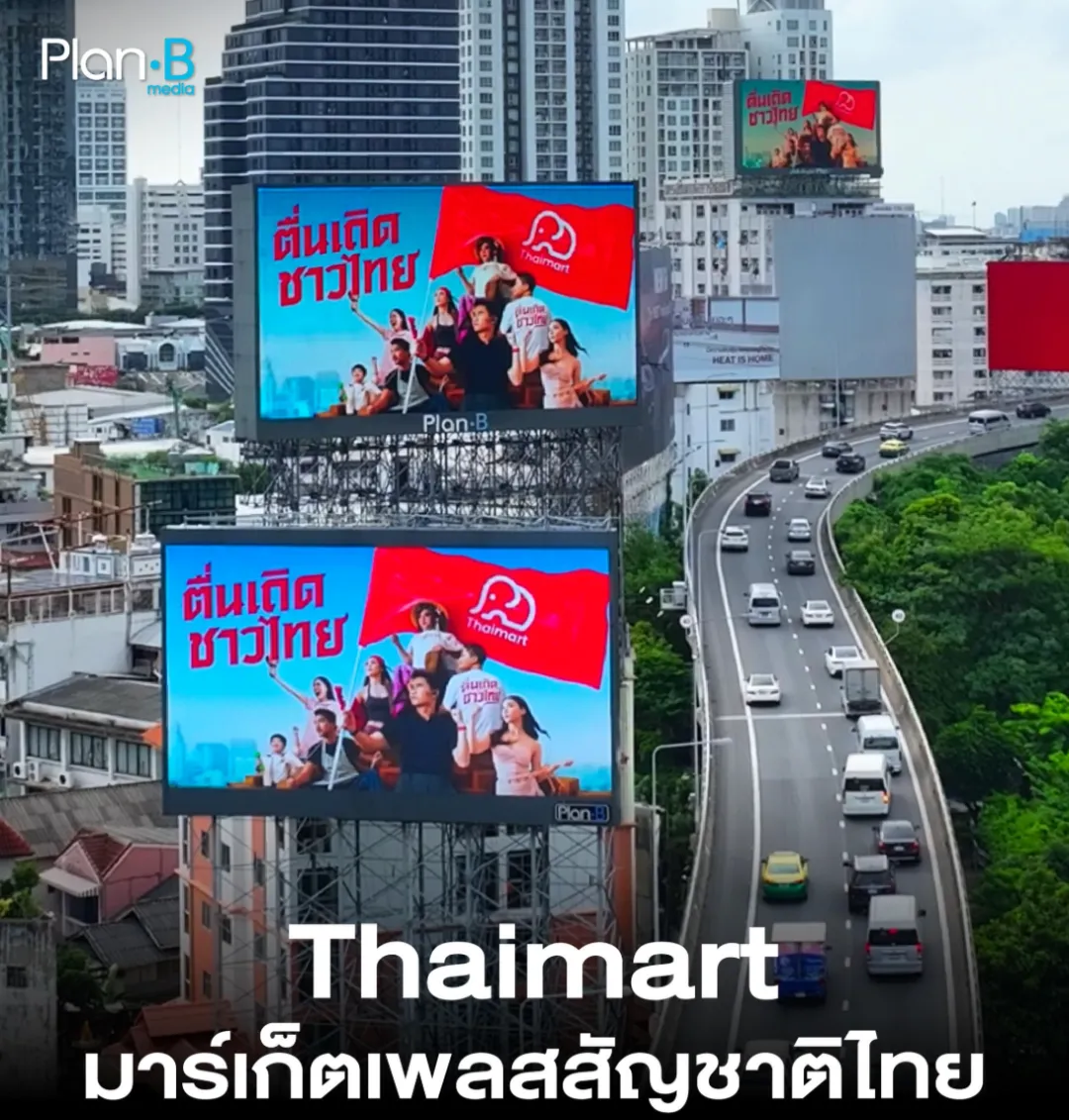

当创始人将Thaimart叫作"泰国企业家的第一个家"时,或许你也注意到了Thaimart举的那面旗上赫然写着的四个字:泰国企业。

图源:planbmedia

这四个字对泰国本土卖家是暖的。但一个中国跨境卖家站在这面旗底下的时候,身份多少有些微妙。

靠本土情怀立身的平台,在流量分配、活动坑位、纠纷裁决上,天然存在照顾本地商家的倾向:平台的根基在本土用户和本土商家,资源配置向他们倾斜,是维持平台认同感的必然选择。

Thaimart现阶段张开双臂欢迎中国卖家,是因为它需要外来的货和经验,需要SKU来填满空荡荡的货架,需要成熟卖家的运营能力来帮平台跑通冷启动。但等本土商家逐渐成长起来,资源是否会重新分配,跨境卖家的待遇是否会发生调整,这是需要提前考量的问题。

从过往经验看,这种调整并非没有先例。中腰部跨境卖家的处境尤其值得关注:头部大卖有品牌溢价和议价能力,平台不敢轻易动;尾部小卖灵活,随时可以撤。而处于中间那一层出货量大、利润率薄、对平台流量依赖度高的卖家群体——一旦规则开始向本地倾斜,往往最先受到影响。

把视角拉远,这并不只是Thaimart的问题。

越南海关新规在收紧,电商法在落地,合规成本在上升。印尼的进口配额、清真认证、本地化率要求层层叠加。泰国本土平台打出"家"的旗帜,本身就在划定一个边界:谁是家人,谁是过客。

中国跨境卖家在东南亚的处境,长期处在一个结构性矛盾中:被需要,但不完全被接纳。 Thaimart没有制造这个矛盾,它只是把矛盾照得更清楚了。

创始人那句话:"别把未来押在一个不属于自己的家里。"原本是说给泰国卖家听的,意思是别过度依赖外来平台。但同样的话,对中国跨境卖家来说意味更深一层:泰国卖家至少有本土平台可以期待,而跨境卖家在任何平台都是"客"。

不过,首年零佣金加免配送费,试错成本确实被压得很低。类目还没卷,早进去有机会吃到一波自然流量。这个红利是真实存在的,没必要因为前面的分析就完全回避。

但怎么进场,比进不进场更重要。

第一,主力别挪。 在Shopee、Lazada、TikTok Shop上跑稳的爆款,是基本盘。新平台的低佣金不构成把身家押过去的理由。

第二,控制敞口。 根据泰国商务部企业发展厅的公开资料,Thaimart的运营主体2026年2月份才注册,注册资本为100万泰铢,约合人民币20万出头。一个养着450人团队、定位对标三巨头的公司,资金储备是否足以支撑长期运营,需要打个问号。

电商的补贴、地推、技术、物流,每一个环节都是持续的现金消耗。账期和库存押金需要严格把控。先小批量、轻库存跑一段,确认结算稳定、持续带单能力达标之后,再考虑加码。

第三,看信号,不看承诺。 发布会上的话听听就好,真正值得跟踪的是这几个指标:

后续是否拿到融资,投资方是谁

日活月活增长趋势

结算周期和到账是否稳定

本地卖家和外来商家的流量分配是否存在差异

当第二年佣金开始收取时,商家留存率如何

这几个问题的答案,比发布会上任何一句承诺都更有参考价值。但把鸡蛋放在不同的篮子里,这个道理在哪个市场都成立。

关于DNY123:DNY123深度链接Shopee、Lazada、TikTok Shop等官方生态,致力于为出海卖家提供最新合规政策解读、选品工具评测及靠谱服务商索引。获取更多东南亚本土开店资源,请在浏览器搜索“DNY123”。

75

75