营收暴涨93%!TikTok Shop攻入Shopee核心类目“反将一军”

2601

2601编辑|丰丰

投稿爆料/转载添加 | DNY123-08

两大电商巨头在越南双强争霸?

TikTok Shop借优势类目弯道超车

Shopee&TikTok Shop即将展开新较量

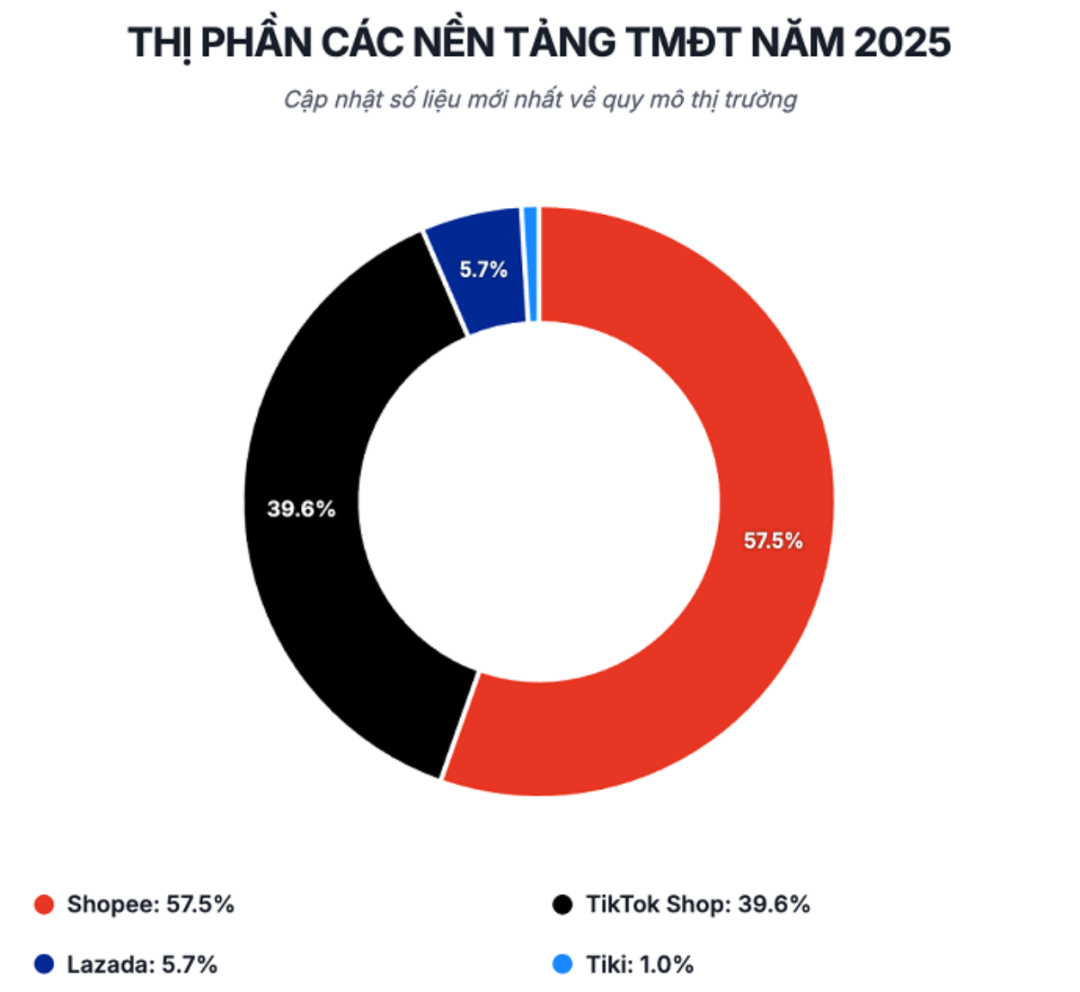

根据电子商务数据平台YouNet ECI 的最新报告,2025年越南人在Shopee、Lazada、Tiki和TikTok Shop四大平台的交易量高达458.16万亿越南盾,同比2024年增长25%。而这笔巨量的交易流水,几乎都流向了两大平台——Shopee、TikTok Shop。

从“一超”到“双雄”

报告指出,Shopee与TikTok Shop联手吃掉了当地市场97%的蛋糕,其中Shopee以57.5%的占比稳坐钓鱼台,TikTok Shop则如同开启倍速,收入增幅暴增93%,正迅速逼近 Shopee。

与“双寡头”的强势增长形成鲜明对比的,是其他竞争对手市场规模的萎缩。

根据YouNet ECI ,Lazada、Tiki 平台目前在越南仅保留下6.7%的市场份额。这意味着,越南电商市场已从早年“四强争霸”(Shopee、Lazada、Tiki、TikTok Shop)的格局,彻底演变为Shopee与TikTok Shop的“双人对决”。

图源:YouNet ECI

然而,两强争霸的竞争格局始终在动态博弈中持续演进,二者在不同类目下的市场份额此消彼长,正是最直观的呈现。

时尚配饰类目

时尚配饰占据越南电商总交易额28%,其中TikTok Shop凭借 “购物 + 娱乐” 的内容生态优势实现反超,以53.1%的市场份额登顶榜首,Shopee 则以46.1%的份额紧随其后。

快速消费品(FMCG)

该品类在2025年实现38%的同比增长,跃升为越南电商第二大品类。Shopee依托成熟的配送体系、完善的退货政策,以及Shopee Mall头部品牌的深度入驻,以57%的市场份额稳居该类目龙头;而TikTok Shop则展现出强劲的增长势能,市场份额将从2024年的28%快速攀升至2025年的37%, 逐步拉小与Shopee的差距。

美妆领域

与时尚领域类似,TikTok Shop 的市场份额从2024年的28.9%惊人地来到2025年的44.1%。Shopee则继续保持其领先地位,市场份额为54.4%。

家用电器和电子产品领域

该类目增速远低于其他领域,Shopee在其中占据73%的市场份额,占据绝对主导权。

图源:Vườn Tài Nguyên

来自电子商务数据平台 Metric 发布的一份报告,清晰地展现了TikTok Shop的增长态势。报告指出,2024年第四季度,Shopee尚以56%的销售份额遥遥领先,TikTok Shop仅占40%;然而在2025年第四季度,TikTok Shop的份额跃升至50%以上,完成了对Shopee的阶段性反超。

同时,从绝对营收来看,TikTok Shop 在2025年第四季度录得7.69万亿越南盾的营收,Shopee则为 7.39 万亿越南盾。虽然差距尚不足5%,但这足以宣告一个转折点的到来——TikTok Shop已不再是“追赶者”的角色。

图源:Vietpress

这一整体性的超越,很大程度上得益于TikTok Shop在优势品类上的集中爆发。

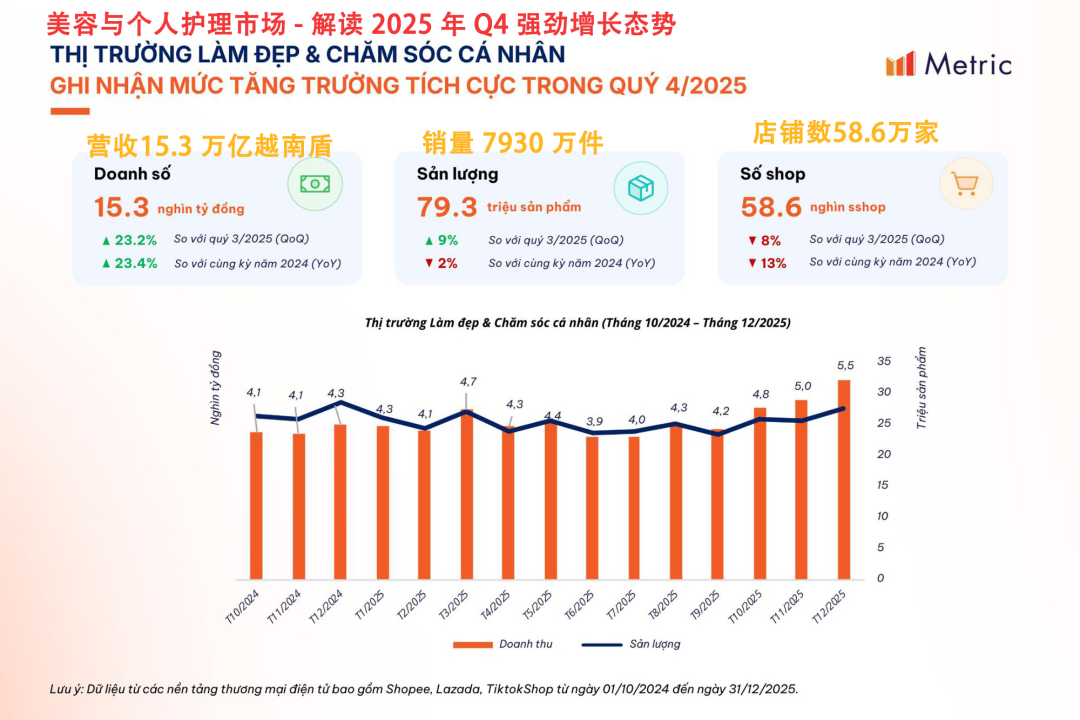

美容和个人护理产品历来是销量稳定、复购率高的“黄金品类”,根据Metric.vn发布的《2025年越南在线零售市场报告》,美容及个人护理行业以74.4万亿越南盾的销售额领跑市场,较2024年增长近30%。更重要的是,该行业已连续两个季度占据越南电子商务市场总规模的14%,成为所有品类中占比最高、增长最稳的“压舱石”。

图源:Metric

美容和个人护理长期被视为Shopee的优势阵地,如今也成为两大平台博弈的核心战场。从细分品类的市场份额来看,Shopee仍在复购率高的品类中保持领先:

👉 面部护肤品:占55%

👉 化妆品:占51%

👉 个人卫生用品:占59%

而TikTok Shop的攻势已经精准切入到部分关键产品类别,内容电商的触角正在从低价冲动型商品,向高客单价、高品牌溢价的领域延伸。

👉 护发产品、身体护理产品:均以52%的占比领先

👉 香水:以79%的绝对优势占据主导地位

这一趋势首先得益于 TikTok 在越南积累的庞大用户基础与生态粘性。目前TikTok在越南月活用户超 5000万,几乎占该国人口的一半,形成了其他电商平台难以企及的流量护城河。同时TikTok 将电商功能深度内嵌于应用内部的布局,彻底打破了 “娱乐” 与 “购物” 的场景壁垒,把用户的碎片化刷视频时间高效转化为实际消费行为。

其次在于对中国成熟模式的借鉴与本土化落地。依托在中国市场获得充分验证的直播电商模式,TikTok Shop得以在越南市场,迅速搭建起覆盖头部主播至海量创作者的内容带货生态。据平台官方数据显示,2025 年越南直播带货销售额将占TikTok Shop总销售额的 14%,且增速依然迅猛。

再次,为快速搭建平台商家生态,TikTok Shop还采取了低门槛入驻的商家吸引策略,如90天保证金豁免、“一证多店” 、“边境仓模式”等,大幅降低商家的入驻与转型成本,吸引大量商家入局。

最后是算法壁垒。平台“内容-用户精准匹配”的算法机制能够基于用户的浏览偏好、购物行为、内容互动等数据,实现个性化的内容与商品推送。尤其当这套算法应用到电商场景时,其威力被成倍放大。

两套商业逻辑的正面交锋

表面上看,越南美容个护品类的攻防战,是两大平台在细分赛道上的份额拉锯,本质上却是两种截然不同的电商逻辑在越南市场的正面碰撞。

Shopee是典型的“货架电商”逻辑。用户带着明确需求打开App,通过搜索、比价、看评价完成购买,决策链路长。这种模式的护城河在于确定性:商品丰富、价格透明、物流可靠、评价体系成熟。

TikTok Shop则遵循“内容电商”逻辑。用户原本是来刷视频、看直播的,在浏览过程中被“种草”,在情绪被调动的那一刻完成购买。这种模式的核心竞争力在于,创造用户原本没有意识到的需求。

图源:TNN

这种差异决定了两者在品类与客群定位上,形成了鲜明的市场区隔:

Shopee的优势品类集中在3C电子、家居日用等全品类,覆盖全价位段,满足多元消费需求。TikTok Shop则聚焦于服饰、美妆、食品等品类,主攻偏好高性价比的大众消费市场。

再从消费群体的行为差异来看:

27 岁及以下群体日常高频刷看短视频,对直播带货接受度高、信任度强,相比传统广告,更认可网红博主的真实推荐,这一群体也正是 TikTok Shop 商家的核心目标客群。

28 岁及以上群体则形成了目标明确的搜索式购物习惯,购买前会细致对比产品、考量价格,同时注重品牌信誉与产品品质,对他们而言,Shopee 是更具消费安全感的选择。

尽管Shopee正积极通过Meta、YouTube等主流社交平台嫁接内容生态;TikTok Shop 也持续补强物流履约体系,但二者基于底层商业模式差异显著,短时间内难以渗透对方核心客群与优势赛道。

因此可以预见,双寡头格局下的品类割据与用户分层态势仍将持续。同时,这一格局的后续演进,还将迎来越南电商行业制度化监管的关键节点。

2026年7月1日起,越南首部专门针对电子商务领域的综合性《电子商务法》将正式生效,宣告电商卖家实名化时代全面到来,更明确划定了直播带货者与平台方的连带责任,为行业划定新的合规赛道。

图源:chinhphu.vn

根据Metric的报告,2025年,四大平台的总店铺数同比减少7.5%,降至60.18万家。对于商家而言,这意味着粗放铺货、低价冲量的时代早已启动退场程序。至于电商平台,则是一场“壮士断腕”式的自我净化。

在合规化的行业新底色下,两大巨头在2026年的博弈走向也愈发清晰,此前二者各守优势赛道、各占核心客群的格局将被打破,转而在同一批用户、同一批商家、同一套合规规则下展开全维度正面交锋。Shopee不会坐视份额流失,TikTok Shop也需证明其增长可持续且盈利。

如此看来,最终赢家或是找准平台定位、适配运营策略的卖家以及整个电商生态!