Shopee第三轮涨佣!泰国“零抽成”新平台吸走1.5万卖家

84

84编辑|丰丰

投稿爆料/转载添加 | DNY123-08

泰国本土站近日宣布将在8月实行新一轮的销售费率标准,卖家面临着再一次的成本重新规划,与此同时,泰国本土新电商平台Thaimart高调上线,以低佣金策略收割情绪红利。在平台盈利与卖家经营压力的博弈日益激烈的当下,新玩家的出现是否能动摇老牌巨头的地位?

“泰国本土店下个月又要涨2个点!”

就在本月初,今年第三次涨佣令向泰国站卖家摇响预告铃。

今年第三轮涨佣来袭

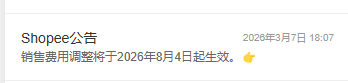

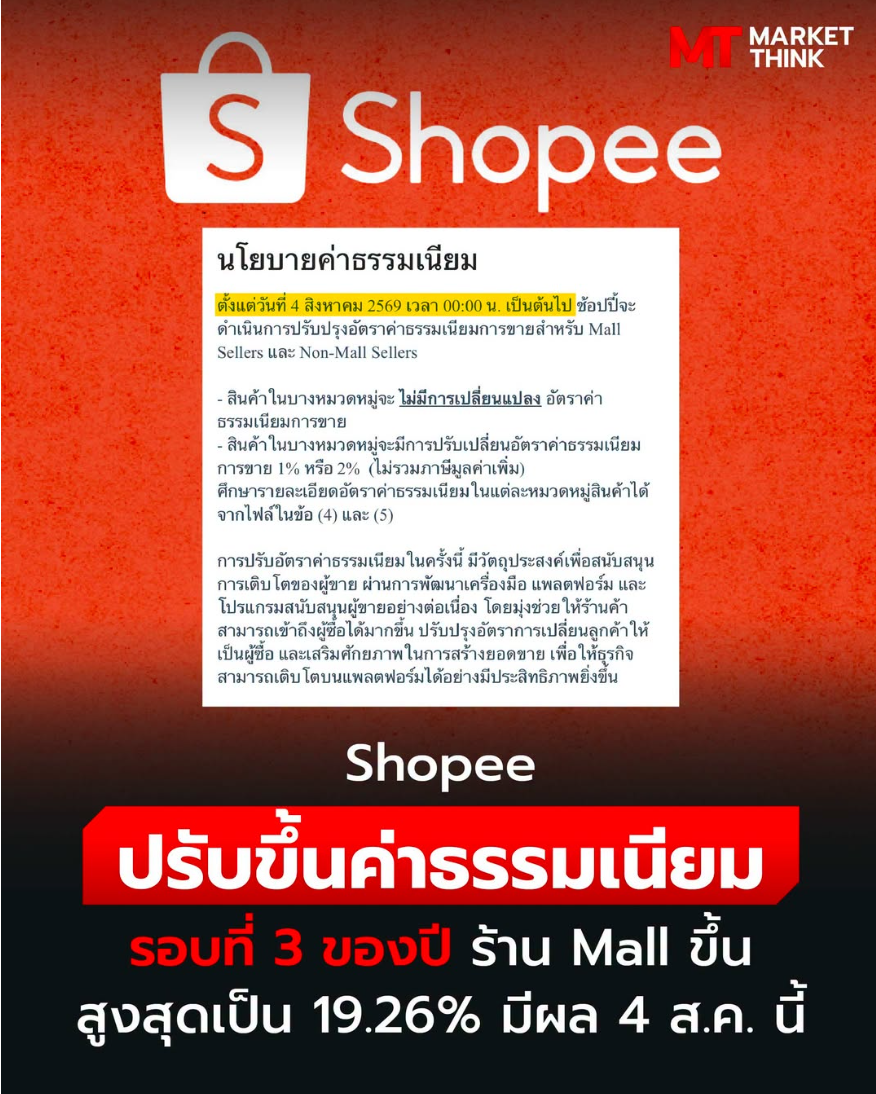

据Shopee泰国本土站更新的政策,自当地时间2026年8月4日起,Shopee 将调整商城卖家和非商城卖家的销售费率,依据产品类目、卖家类型有所差异,涨幅从0%到最高约3.21%。

例如:

👉 普通卖家

时尚配饰(Fashion):11.24% → 13.38%

快消品(FMCG):13.91% → 16.05%

涨幅最大出现在PRIME卖家中,监控摄像类目下涨幅达到3.21个百分点;

冰箱、空调等大家电,手机、平板等数码产品销售费率保持不变。

👉 Mall店卖家

绝大多数类目涨幅约2.14%

快消品(FMCG):17.12% → 19.26%

家居生活(Lifestyle):17.12% → 19.26%

*为扶持小型卖家,符合条件的店铺(在每月结算周期前 30 天内总销售额不超过 10,000 泰铢)可享受 0.5%-1.5%的销售手续费折扣。

不少卖家注意到,加上4月、6月的政策,今年泰国本土店已先后经历了3次佣金调整。有卖家简单计算得出,今年以来该站本土店的调整幅度已近9%,综合各项平台开支,扣点可能达到了30%!

图源:Market Think

然而费率上调并非单一平台现象,如今东南亚电商平台的费用调整节奏越来越密集。TikTok Shop泰国本土店就刚刚在7月5日调整了一波费率标准,部分类目最高涨至13.91%,最大涨幅超2%。

平台佣金费率的变化在卖家经营成本上有着最直接的反应。据 Thai PBS Online 的报道,许多当地传统服装店为了拓展消费渠道,积极通过 Shopee 等线上平台寻找增量,如今却面临着线上线下共同夹击的挑战。

一位经营穆斯林服饰的店主表示:“现在销售所得近三分之一都会被平台扣走。假如一件商品卖 180 泰铢,平台直接扣掉 60 泰铢。更何况很多货品本身进货成本就要将近 100 泰铢,扣完成本之后,一单纯利润就只剩 20 泰铢了。”

除平台费用外,当前燃油成本飙升,导致包装、人工、原材料等各项开支都在同步看涨。另一家服装店老板表示,由于消费者早已习惯原有价格,加之经济低迷购买力尚未恢复,商户们根本不敢轻易提价。

成本普遍上升与市场定价策略的双重考量下,如何平衡利润与销量,成为当前卖家需要共同面对的课题。

泰国出手“叫停”平台涨价

在泰国电商市场,监管产生的阻力正在生效。

2026年3月25日,泰国贸易竞争委员会(TCCT)发布的《电子商务指南》正式落地,电商平台的定价行为被划上了清晰的红线。其中,两大核心违规行为被列入监管重点:

🚫跟风式同步定价:竞品平台间同步上调费率或缩减补贴将面临严查。只要证实平台在明知其他平台费用方案的情况下,做出了方向和幅度高度趋同的调价行为,即可依法认定涉嫌违规并予以管控。

🚫任意转嫁成本:收取给贸易伙伴造成过重负担的费用或成本,或者在没有提前充分通知的情况下进行变更。

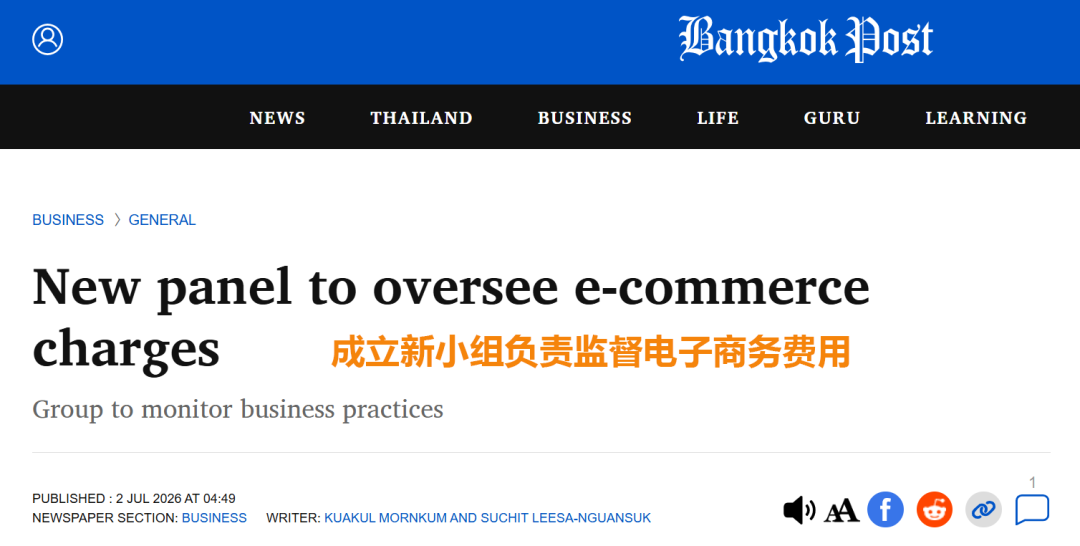

与此同时,泰国贸易竞争委员会(TCCT)计划成立一个小组委员会,负责监督电子商务平台的佣金收取方式。

图截自:曼谷邮报

这背后释放的信号很简单:“涨价”已不再是平台自己说了算的商业决策。

不过,政府的监管大手可以拢住平台野蛮生长的行为边界,却无法真正干预电商平台追求盈利的商业本能。

根据Shopee母公司2025年财报,Shopee调整后 EBITDA 从 2024 年的 1.558 亿美元暴涨至2025年的 8.806 亿美元,而这正是平台在广告、交易手续费等商业化手段上成功的体现。

墨腾创投还曾在东南亚电商报告中揭示了一个深层矛盾:即便各类服务费层层叠加,卖家依然对平台流量与交易生态高度依赖,难以轻易退出或转向其他渠道,只能被动接受持续上涨的成本压力,最终陷入 “越依赖、越承压” 的尴尬循环。

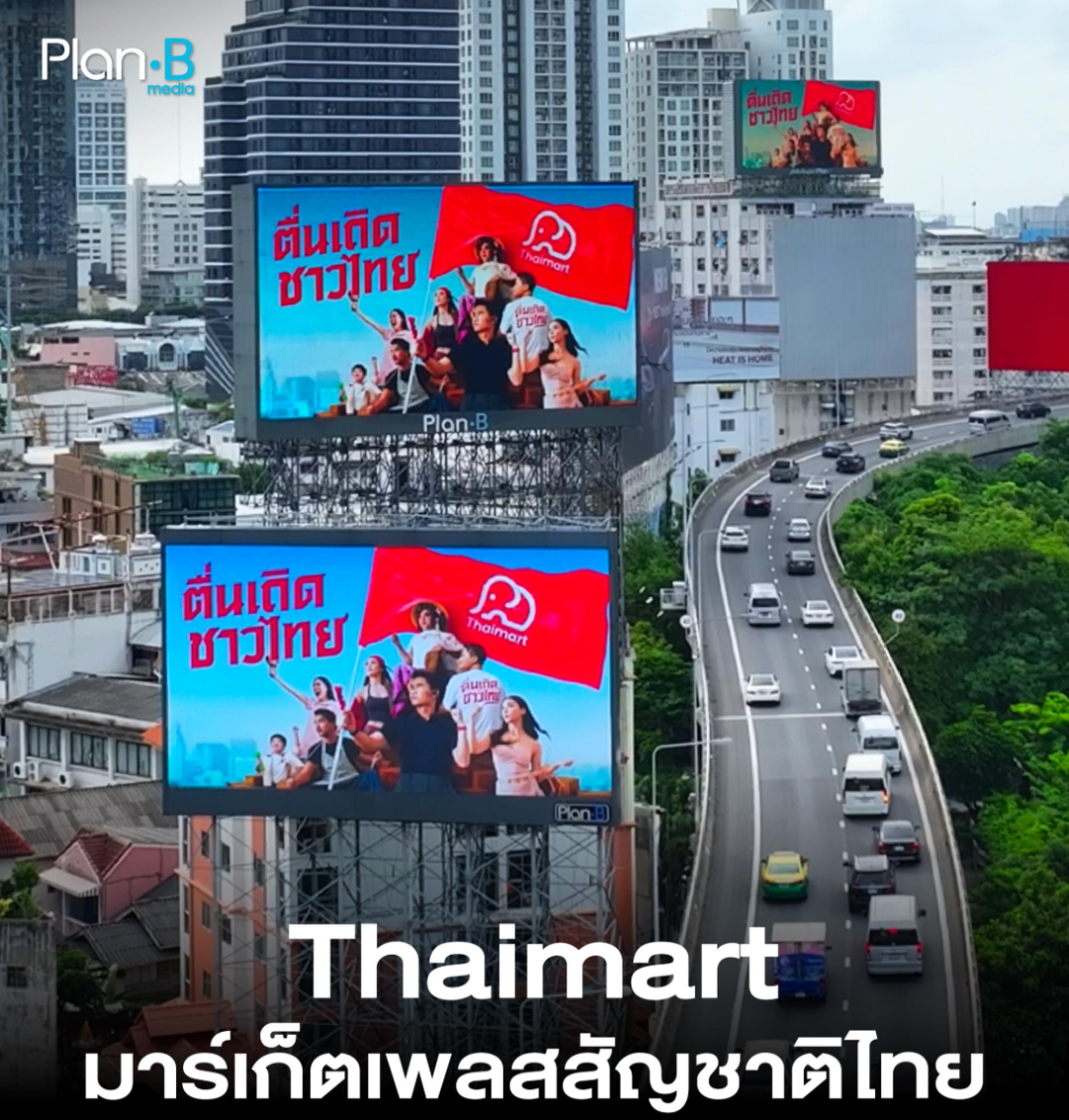

新的“搅局者”出现

在企业生存与市场合规的拉锯战中,Thaimart,一个备受瞩目的本土玩家上线了。

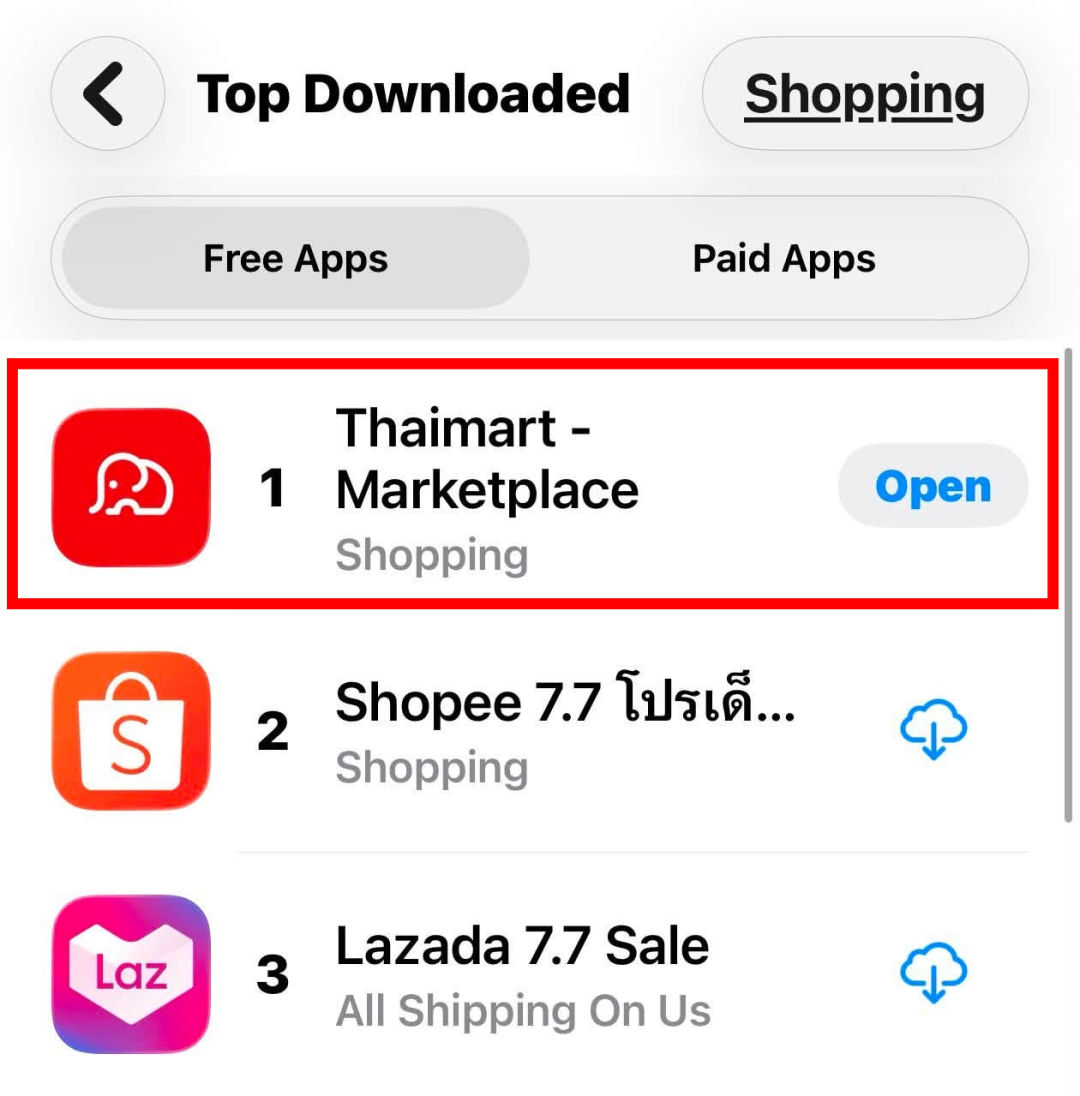

外媒披露,作为泰国本土电商平台,Thaimart 正式上线不久,一度在 App Store 和 Play Store 购物应用类别中冲进免费榜下载量第一,目前入驻商户已超过 15000 家。

能在巨头环伺间迅速起势,得益于 Thaimart 颇具吸引力的入驻政策:

👉 阶梯式佣金:承诺平台不会收取过高的费用来剥削卖家。为吸引商家入驻,新店入驻首年免收佣金,第二年佣金最高5%,第三年最高8%,第四年最高10%。

👉 物流自主议价权:平台不强制绑定物流,允许商家自行选择配送服务商,后续可能会开发自己的物流系统。

👉 品牌孵化:确保卖家和顾客能够直接与平台沟通,严厉打击假冒商品并致力于帮助卖家打造品牌。

图源:planbmedia

Thaimart 的策略直白且精准:降低商家启动成本,并以此作为竞争优势与其他平台争抢市场份额。据悉,Thaimart现阶段不靠烧钱补贴换流量,而是把筹码押在产品质量上——用可靠的商品换复购。

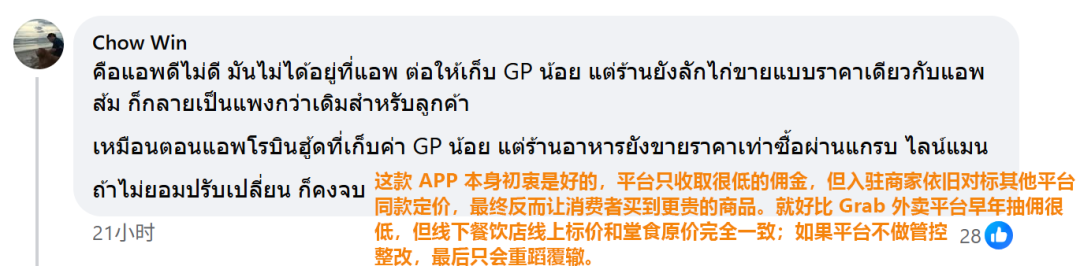

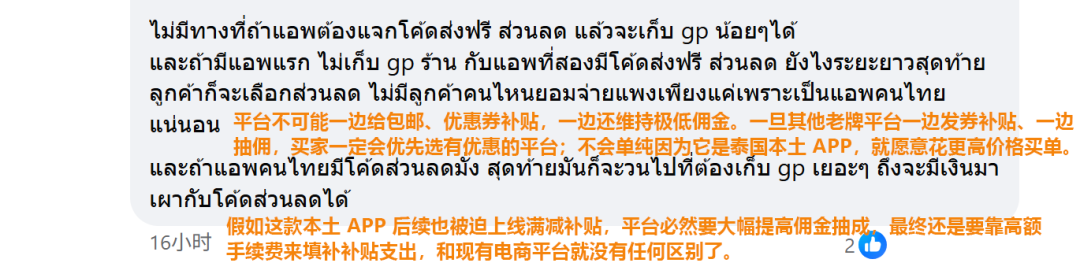

但问题在于:在一个已经被 Shopee、Lazada、TikTok Shop 教育成熟的市场里,靠低佣金真的能撼动那些已经扎根多年的巨头吗?

Thaimart 眼下的流量热度,来路其实很清晰。一头是回应了监管层对市场秩序和本土商业生态的关切;另一头,则是在卖家端精准地踩中了市场情绪:当前主流平台涨佣不断,卖家利润空间承压,一个低抽成的平台自然容易赢得好感。

只不过,一时的流量狂欢过去,未来 Thaimart 面前的路似乎仍有关口要渡。

据 Thaimart 首席执行官 Panthawat披露,该平台耗时五年搭建商业架构,如今团队有450人,市场营销、内容制作、客户关系管理已全线铺开。

一边是平台基建疯狂砸钱,另一边Thaimart还计划在第五年实现稳定盈利,倘若不在广告、交易抽成、物流等服务中获取营收,又未能跑出新的增量商业模式,恐怕难以为继。

还有一个不易察觉的挑战:信任成本。泰国消费者已经被中国跨境电商平台教育了多年,他们对Shopee的物流时效有预期,对Lazada的售后流程有认知,对TikTok Shop的直播购物有习惯。Thaimart要让用户形成品牌忠诚度,是一场需要时间、耐心和资金才能慢慢熬出来的认知战。

流量可以靠市场情绪带起来,但要把流量留住、变成复购、撑起平台的长期运转,是截然不同的商业叙事逻辑。而这些真正能体现实力的环节,Thaimart眼下都还没被真正检验过。

关于DNY123:DNY123深度链接Shopee、Lazada、TikTok Shop等官方生态,致力于为出海卖家提供最新合规政策解读、选品工具评测及靠谱服务商索引。获取更多东南亚本土开店资源,请在浏览器搜索“DNY123”。